パートで働く主婦(夫)に関係する扶養には、会社員で働く配偶者の健康保険や年金など「社会保険上の扶養」と配偶者控除、配偶者特別控除の「税制上の扶養」の2種類があります。

それぞれにボーダーラインとなる金額が設けられており、これを「年収の壁」などと呼んだりしています。

103万円以上稼ぐと所得税が課税されるというのは聞いたことがある人が多いでしょうが、それ以外にもいくつか壁があり、知らずにそれを超えてしまうと自分で健康保険に入ったり、配偶者の扶養控除額が減額されてしまうことになりかねません。

今日は、その「年収の壁」となる金額について解説していきます。

100万円の壁

年収で100万円を超えると、住民税の課税対象となる可能性があります。

住民税というのはお住いの都道府県・市区町村に支払う税金ですが、原則的に93万円から100万円を超えると課税対象になります。

ただ、自治体によって金額が異なりますので正確な課税金額はお住いの自治体に確認してみてください。

103万円の壁

年収103万円を超えると所得税がかかってきます。

所得税は所得に応じて支払う税金ですが、年収が103万円までであれば基礎控除として48万円、給与所得控除として55万円を引くことができるので所得税はかかりません。

103万円を超えると超えた分に対して所得税がかかってきます。

特に学生さんは19歳以上~23歳未満の学生さんは、この金額を超えて稼いでしまうと親の扶養から外れてしまい、63万円の控除が受けられなくなり、所得税を取られるとともに、親御さんの税金も高くなってしまうので注意しましょう。

主婦の方は、配偶者特別控除といって、段階的に控除額が減らされていく仕組みになっていますのでそこまでこのラインを気にする必要はないかもしれませんが、この後出てくる106万円、130万円の壁には要注意です!

106万円の壁

年収106万円を超えると社会保険に加入しなければならなくなります(ただし、勤務先の従業員数が101人以上の会社のみ)

ただし、次の条件を満たした場合です。

加入要件① 労働時間が週20時間以上

② 月収が8万8000円以上(8万8000円×12ヶ月=105万6000円≒106万円)

※月収に残業代や交通費は含まない

③ 勤務期間が2ヶ月超の見込み

④ 勤務先の従業員が101人以上(2024年10月より51人以上に変わります)

⑤ 学生ではない

今までは配偶者の社会保険に扶養者として加入できていましたが、自分で支払わなければならなくなります。

130万円の壁

会社の規模が小さくて106万円の壁に該当しなくても年収が130万円を超えるとすべての人が社会保険に加入することになります。

勤務先の厚生年金、健康保険に加入するか、国民年金、国民健康保険に加入します。

この壁を超えてしまうと年間の社会保険料だけで20万円近くの支払いになってしまいますので、慎重に検討しましょう。

ただ、デメリットだけでなく、自身の年金が増えるなどのメリットもあります。

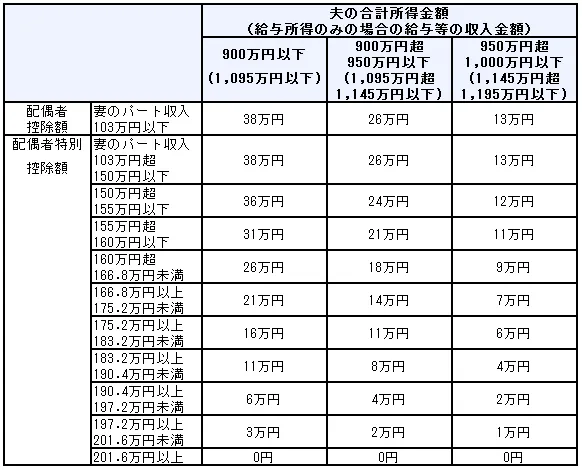

150万円の壁

年収が103万円を超えても、150万円までであれば配偶者は別途38万円の配偶者特別控除を受けることができましたが、150万円を超えるとその金額が段階的に減らされていきます。

そして年収が201万円を超えるとゼロになってしまうので配偶者は控除を受けることができなくなり、税金負担が増します。

引用元:タウンワーク

まとめ

年収の壁を超えてしまうと、手取りが大きく減ってしまう場合があります。

損をしないようにいくら稼ぐかは慎重に検討をする必要があります。

ただ、政府も対策を打っていて、働き手が労働をセーブしないように「年収の壁・支援強化パッケージ」というものを打ち出して年収130万円を超えて働いても2年間までは扶養に入り続けられることができるようになっています。

ですが、これは2025年度までの時限的な措置となっていますのでこの措置が終了したあとどうなるかの情報は常にチェックしておく必要があります。

まずは自分自身がどういう働き方をしていきたいのかを考えていただくための参考にしていただければ幸いです。