子供の為に、児童手当やもらったお祝いなどを貯めておき、まとまった額になった時点で子供に渡そうと考えている方は多いと思います。

ただ、その預金の渡し方によっては贈与税の課税対象となってしまう場合があります。

せっかく貯めたお金に税金がかかるとなると何だか損をした気分になりますよね。

そこで今日は、そのようなことにならないための対策を書いていきたいと思います。

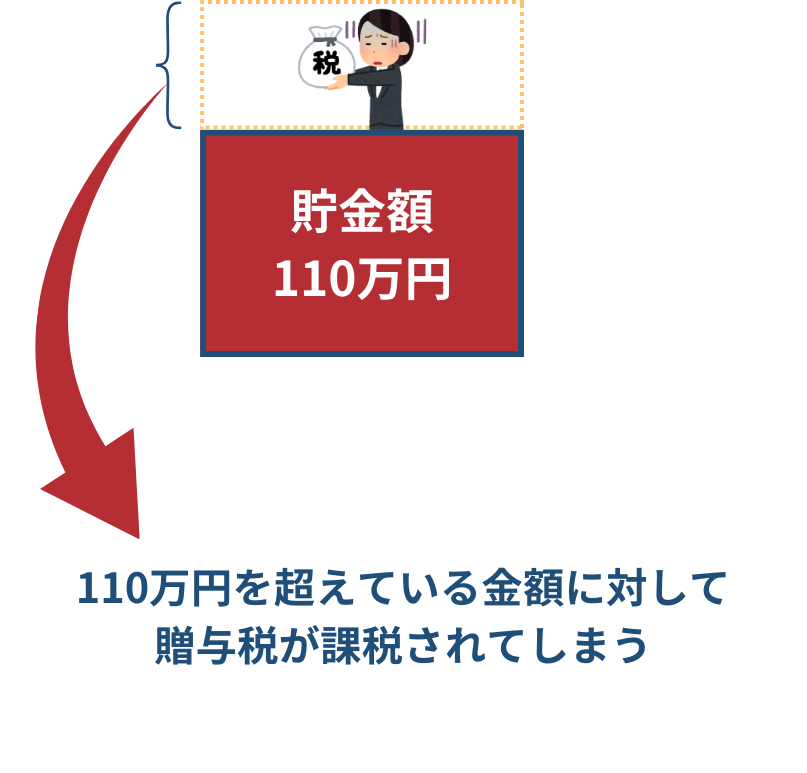

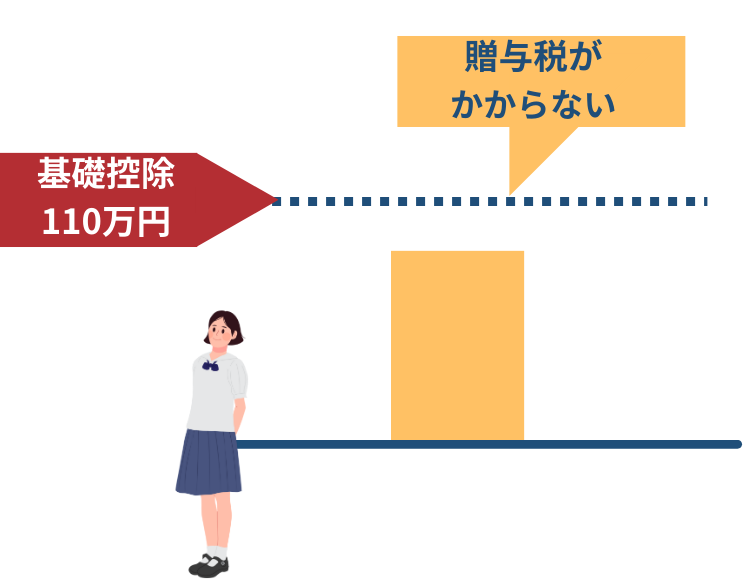

年間で110万円以上の贈与は課税対象となります

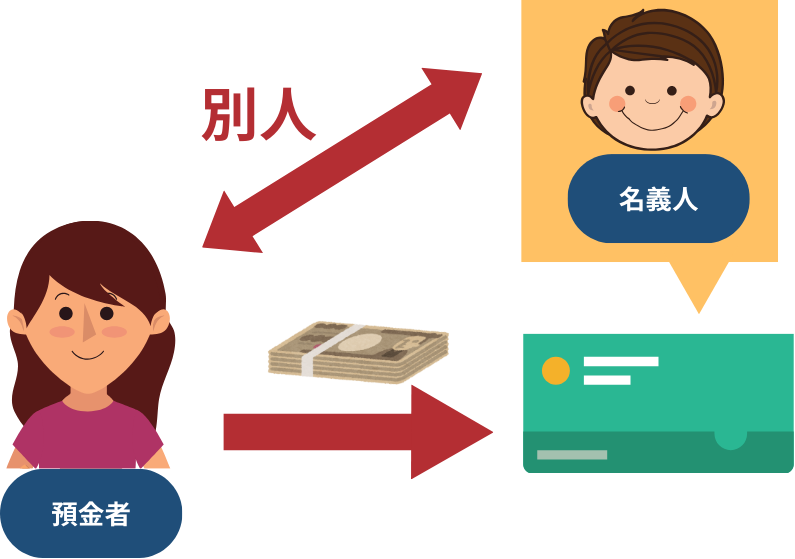

もしも子供用の預金口座の存在を内緒にしておき、渡すときにはじめて存在を明らかにする場合は贈与とみなされてしまいます。

その時の預金残高が110万円を超えていた場合、超えた分に対して贈与税がかかってしまうのです。

仮に300万円を渡したとします。

そうすると300万円から110万円を引いた190万円に対して10%の課税となり、19万円を贈与税として納めなければならなくなります。

なぜそうなるのかというと、子供名義の口座で貯めていても実質は預金者のお金と判断されてしまうからなのです。

なんだか納得はいきませんよね。

ではどうすればいいのかの対策を見ていきましょう。

①子供自身に管理させる

まずは子供に預金の存在を知らせましょう。

年齢によっては難しいかもしれませんが、その上で通帳とカードを渡して子供自身に管理してもらうようにすれば問題はありません。

将来サプライズで渡したい気持ちもあるかもしれませんが、課税を避けたいのであればこの方法がいいかと思います。

②110万円を超える前に渡す

年間で110万円を超えて渡さなければそもそも贈与税の課税対象にはなりません。

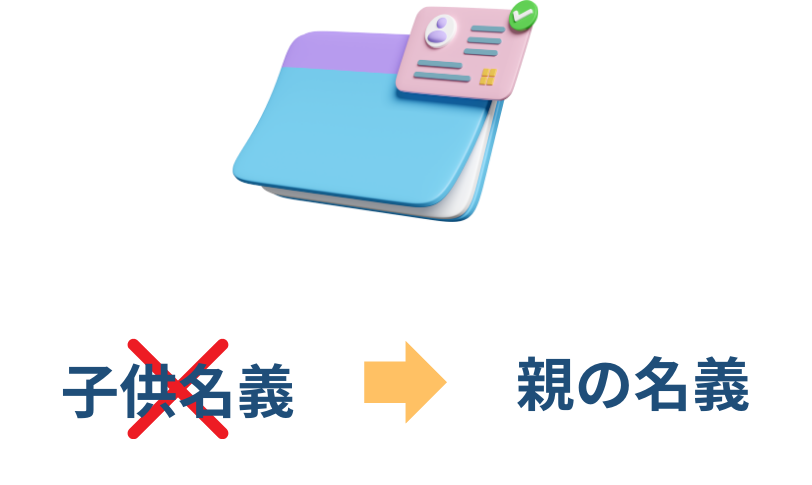

③そもそも子供名義にしない

実際の預金者と名義人が異なることで問題となります。

親自身の通帳に貯めておき、まとめて渡すのではなく、必要な都度渡してあげるという方法もあります。

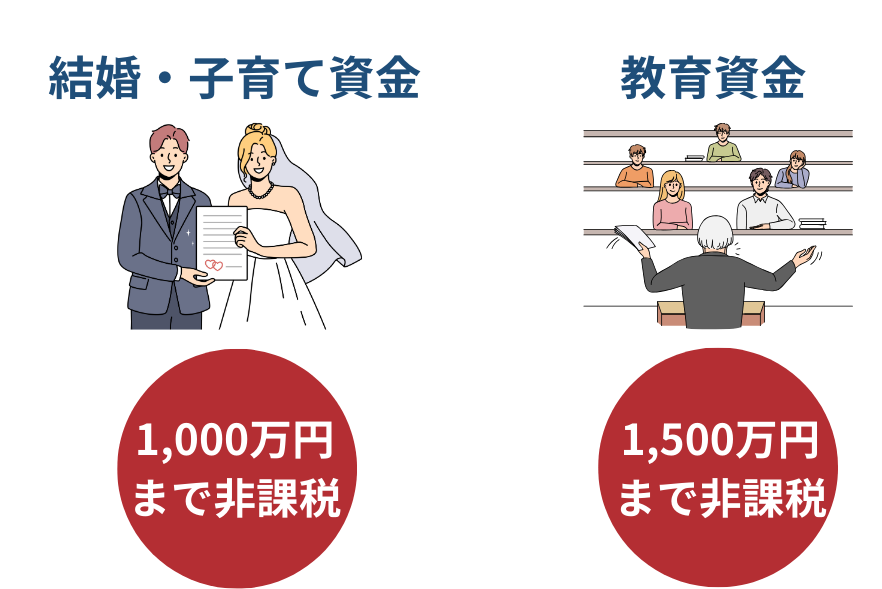

④各種非課税枠を使う

すでに110万円を超えてしまっているときなどは、手続きなどの手間がありますが、贈与税の非課税特例を使うという方法もあります。

この方法であれば、結婚・子育て資金としての贈与は1,000万円まで、教育資金としての贈与は1,500万円まで非課税での贈与が可能になります。

まとめ

いかがだったでしょうか。

子供のために貯金をしておいてあげたい、という親の気持ちは私もよくわかります。

だからこそ、今回の方法を使って課税されずに贈与をしてほしいと思っています。

後から知らなかった、なんてことにならないように注意してください。