将来不安解消の為に今からできる年金手取りアップ術

物価高の上昇は止まらず、賃金の上昇もイマイチで未来への不安は尽きません。

大半の人は自分の老後生活に不安を抱えているでしょう。

そこで今日は年金の手取り額をアップさせる方法をお伝えしようと思います。

中には始めるのが早いほど効果を発揮するものもありますので最後まで読んでもらって今からできることを始めてもらいたいと思います。

まずは自分の年金額を知る

最初にやってほしいのが、「自分が将来いくら年金をもらえるか」を確認することです。

いくらもらえるかを確認しておかないと老後の生活設計もままなりません。

これは年金定期便かマイナポータルのサイトで確認できます。

マイナポータルであれば将来の年金額のシュミレーションもできるのでおススメです!

マイナンバーカードをお持ちの方は活用してみてください。

デジタル庁は、デジタル社会形成の司令塔として、未来志向のDX(デジタル・トランスフォーメーション)を大胆に推進し、デジタル時代の官民のインフラを一気呵成に作り上げることを目指します。

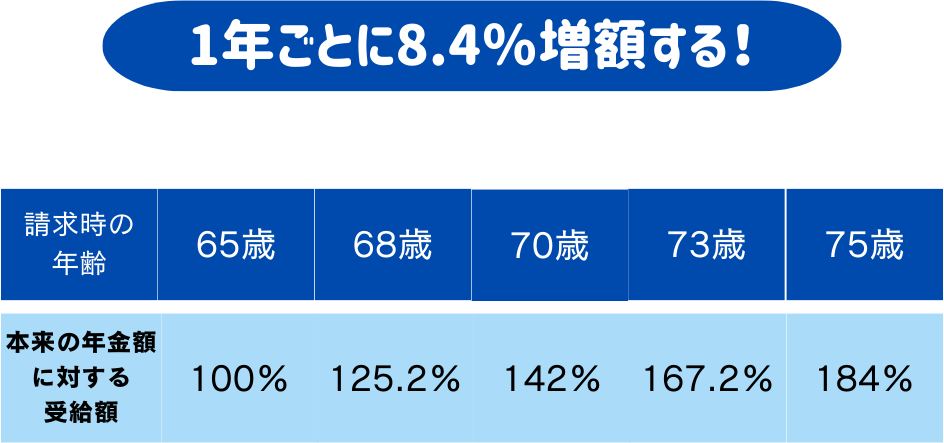

①年金の繰り下げ受給

年金の支給開始は65歳からですが、受給開始を遅くすることで年間8.4%増額されていきます。

70歳からもらい始めれば約1.5倍近くの増額になるのでまずは繰り下げ受給を検討してみてください。

逆に繰り上げ受給と言って65歳より早くもらい始めてしまった場合には減額されますので注意しましょう!

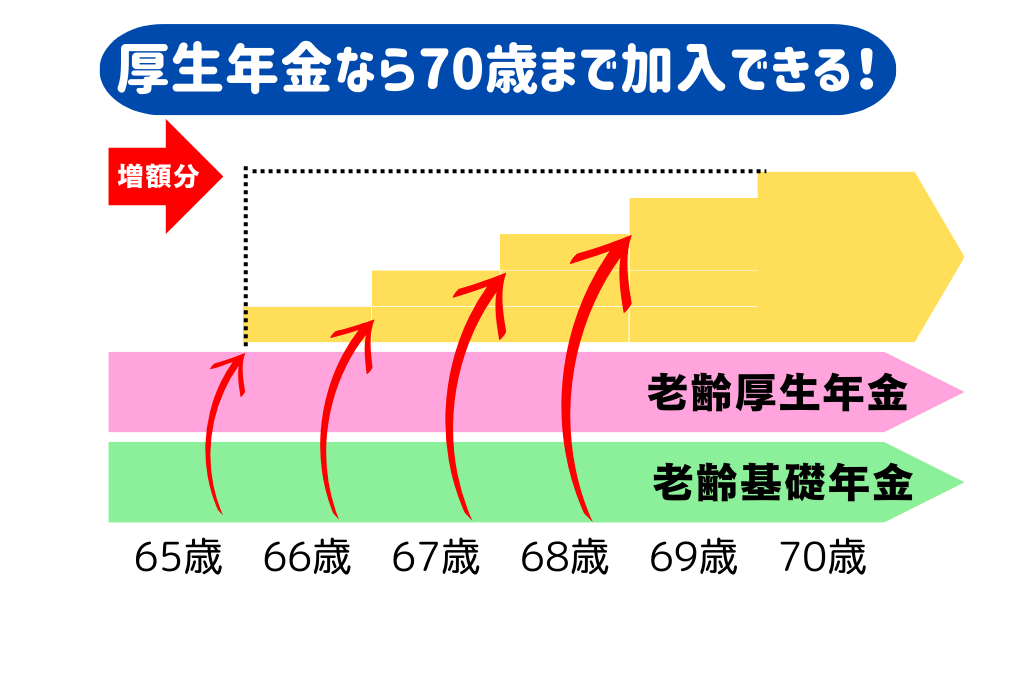

厚生年金に加入しながら働き続ける

厚生年金であれば70歳まで加入できますから、元気であればおすすめの方法です。

iDeCoに加入

iDeCoとは個人型の確定拠出年金です。

自分で掛け金を拠出し、その掛け金を運用方法を自分で決めて、その成果を将来受け取るものです。

年金を自分で運用で増やすというイメージです。

投資なので元本割れのリスクがありますし、60歳までは引き出せないというデメリットもあります。

ですが、掛け金は所得控除の対象になりますので節税が可能です。

サラリーマンでも自営業者の方では掛け金の限度額が変わりますので、まずは公式サイトをチェックしてみてください。

個人型確定拠出年金iDeCo(イデコ)の公式ホームページです。個人型確定拠出年金『iDeCo』は、公的年金にプラスして給付を受けられる私的年金です。個人型確定拠出年金iDeCo(イデコ)で、税制優遇を活かした資産形成をご検討ください。

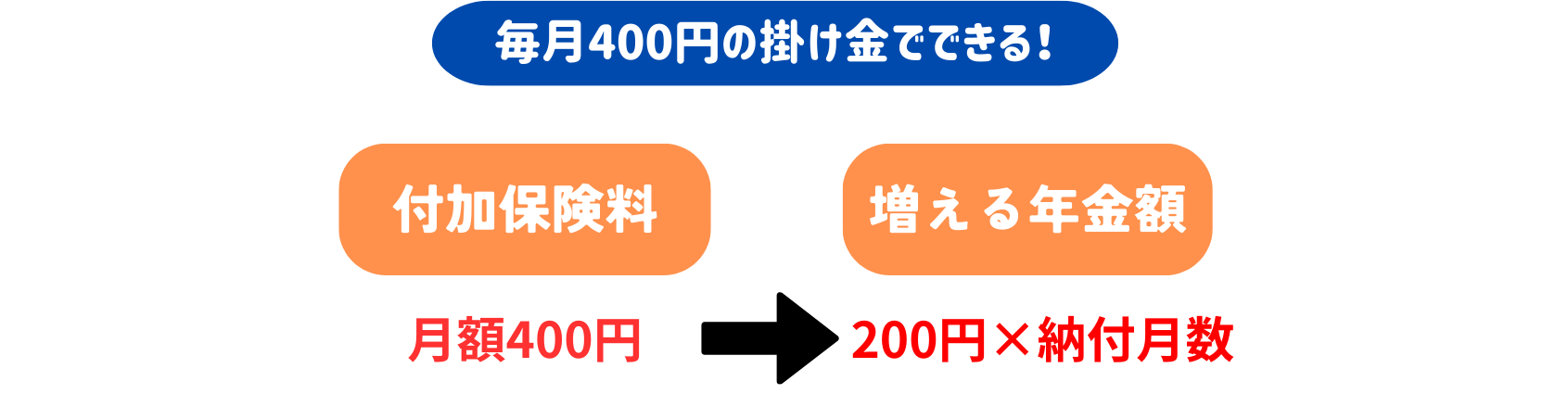

付加年金

iDeCoに加入するだけの余裕がないという方は付加年金がおすすめです。

国民年金保険料に加えて月々400円の保険料を納めるだけで基礎年金にプラスαの付加年金額が上乗せされます。

将来もらえる年金額は200円×保険料の納付月数で計算されるので、いつから始めても納めた保険料の総額は2年で元が取れる仕組みです。

3年目からは投資した金額がプラスに転じますので早く始めておくといいと思います。

また、繰り下げ受給の対象でもあるので繰り下げれば付加年金もその期間に応じてアップします。

ただし、加入できるのは国民年金のみの加入者(主に自営業者の方)になります。

まずは自身の将来設計を

増額を検討する前にまずやって頂きたいのが、自分自身のライフプランを考えることです。

何歳で退職するのか、その後の老後資金はいくら必要かをしっかりシュミレーションした上で、足りない分を増額で補うのがいいでしょう。

これが一番大事な作業になりますので、増額を検討されている方はまずライフプランの作成・検討をしてみてください。