「500万円を定期預金に預けるなら、どの銀行が一番お得なのか?」と悩んでいませんか。実は銀行によって金利には大きな差があり、同じ金額でも受け取れる利息が数倍変わることもあります。この記事では、最新の金利水準を踏まえた比較と、後悔しない銀行選びのポイントを分かりやすく解説します。結論から言うと、ネット銀行を中心に選ぶのが最も合理的です。

500万円はネット銀行で預けるのが基本

500万円を1年定期で預ける場合、最も重要なのは「金利」です。結論としては、ネット銀行を選ぶことで利息を最大化できます。

現在、メガバンクの金利は0.01〜0.02%程度ですが、ネット銀行では0.2〜0.4%前後の金利が設定されているケースもあります。この差は一見小さく見えますが、実際の金額にすると大きな違いになります。

特に定期預金は元本保証でリスクがないため、「どこに預けるか」で得られる利益が決まる非常にシンプルな商品です。だからこそ、銀行選びがそのまま損得に直結します。

定期預金の仕組みを簡単に理解しておこう

定期預金とは、あらかじめ期間を決めてお金を預け、その期間中は基本的に引き出さない代わりに、普通預金より高い金利を受け取れる仕組みです。

たとえば1年定期であれば、その1年間は原則として資金が固定されます。ただし、途中解約は可能ですが、その場合は金利が大きく下がる点に注意が必要です。

また、日本の銀行は「預金保険制度」によって1,000万円まで保護されているため、銀行の種類に関わらず安全性は基本的に同じです。このため、「安全性でメガバンクを選ぶ」というよりは、「金利で選ぶ」ことが合理的な判断になります。

金利が高い銀行の特徴とは?

金利が高い銀行には共通点があります。それは「コスト構造」です。

ネット銀行は店舗を持たないため、人件費や設備費が抑えられ、その分を金利として利用者に還元しています。そのため、同じ定期預金でも金利が高く設定されているのです。

また、新規口座開設者向けのキャンペーンや、期間限定の優遇金利も狙い目です。ただし、条件付きの場合もあるため、単純な金利だけでなく適用条件まで確認することが重要です。

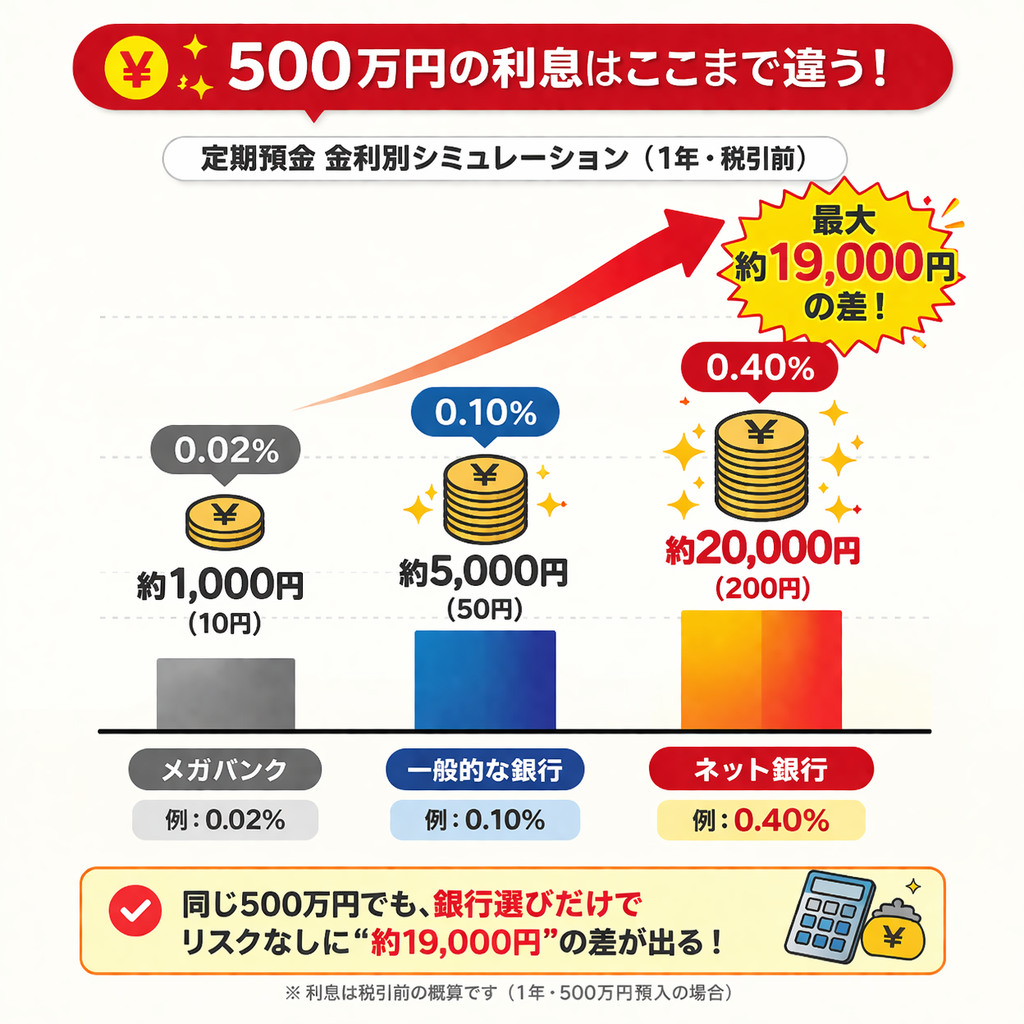

500万円の利息シミュレーション

実際にどれくらい差が出るのか、具体的に見てみましょう。

| 金利 | 1年後の利息(税引前) |

|---|---|

| 0.02% | 約1,000円 |

| 0.10% | 約5,000円 |

| 0.40% | 約20,000円 |

同じ500万円でも、最大で約19,000円の差が出ます。しかもこれはリスクを取らずに得られる差です。

このように、「とりあえず近くの銀行に預ける」という選択は、知らないうちに損をしている可能性があります。

おすすめ銀行(定期預金)厳選紹介

定期預金は「どこに預けるか」で利息が大きく変わります。ここでは、金利・使いやすさ・実務的な観点から、特におすすめできる銀行を厳選して紹介します。

① SBJ銀行(高金利重視なら最有力)

・1年定期:約1.2〜1.35%

・特徴:トップクラスの高金利

・対象:とにかく利息を最大化したい人

現在の定期預金の中でも、非常に高い金利を提示している銀行のひとつです。500万円を1年預けた場合、**約6万円前後(税引前)**の利息になる可能性があります。

ただし、外資系銀行である点や知名度の低さから不安に感じる人もいます。しかし、日本の預金保険制度の対象なので安全性は問題ありません。

② UI銀行(バランス型でかなり優秀)

・1年定期:約1.25%(キャンペーン含む)

・特徴:アプリ操作が非常に使いやすい

・対象:金利と使いやすさを両立したい人

UI銀行は比較的新しい銀行ですが、金利と利便性のバランスが非常に良いです。スマホだけで完結する操作性も強みです。

特にキャンペーン金利は高水準で、初心者でも使いやすい設計になっています。

③ オリックス銀行(まとまった資金に強い)

・1年定期:約1.0〜1.2%

・特徴:預金特化型で安定した高金利

・対象:500万円などまとまった資金を預けたい人

オリックス銀行は「貯める・増やす」に特化した銀行で、定期預金の金利が安定して高いのが特徴です。

特に100万円以上の預け入れで有利になるため、今回のような500万円のケースには非常に相性が良いです。

④ auじぶん銀行(条件次第でかなり強い)

・1年定期:約1.0〜1.2%

・特徴:au経済圏と連携で優遇あり

・対象:auユーザー・スマホ中心の人

auユーザーであれば、普通預金の金利も含めてかなり優遇されるため、トータルでのメリットが大きくなります。

また、ATMや振込の無料回数も多く、普段使いと併用しやすいのもポイントです。

⑤ SBI新生銀行(使い勝手+信頼性)

・1年定期:約0.8〜1.0%

・特徴:バランス型・知名度あり

・対象:安心感も重視したい人

SBI新生銀行は、ネット銀行の中でも比較的知名度があり、金利・利便性ともにバランスが取れています。

また、ATMや振込の無料回数も多く、日常使いもしやすいのが特徴です。

| 銀行 | 金利目安(1年) | 特徴 | 向いている人 |

|---|---|---|---|

| SBJ銀行 | 約1.3% | 業界トップ水準 | とにかく利息重視 |

| UI銀行 | 約1.25% | 使いやすさ◎ | 初心者・バランス型 |

| オリックス銀行 | 約1.2% | 預金特化型 | まとまった資金 |

| auじぶん銀行 | 約1.2% | 条件優遇あり | auユーザー |

| SBI新生銀行 | 約0.9% | 安定・信頼 | 初めてのネット銀行 |

結論としては、1つに決める必要はありません。

例えば、

・300万円 → 高金利銀行

・200万円 → 使いやすい銀行

と分けることで、

✔ 利息最大化

✔ 利便性確保

の両立ができます。

また、キャンペーン金利は期間限定が多いため、1年ごとに見直す前提で選ぶのが実務的には最も合理的です。

定期預金のデメリットと注意点

定期預金は安全性が高い一方で、いくつかの弱点もあります。

まず、インフレに弱い点です。物価が上がると、お金の実質的な価値は下がります。金利が0.4%でも、物価上昇がそれ以上であれば実質的にはマイナスです。

また、資金が固定されるため、急な出費に対応しづらくなります。そのため、すべての資金を定期預金にするのではなく、一部は普通預金として残しておくことが重要です。

ケース別:あなたに合う選び方

定期預金の選び方は、人によって最適解が変わります。

安全性や知名度を重視する人はメガバンクでも問題ありませんが、利息を重視するならネット銀行が有力です。

また、「使う予定があるお金」なのか、「しばらく使わないお金」なのかでも判断が変わります。たとえば、半年以内に使う予定がある資金は普通預金、それ以外を定期預金にするなど、目的別に分けると効率的です。

比較:定期預金 vs 他の運用

資産運用の観点では、定期預金だけが選択肢ではありません。

| 項目 | 定期預金 | NISA投資 |

|---|---|---|

| 安全性 | 非常に高い | 変動あり |

| 利回り | 低い | 中〜高 |

| 元本保証 | あり | なし |

短期間で使う予定がある資金は定期預金、長期で増やしたい資金はNISAなどで運用する、という使い分けが基本です。

よくある誤解

定期預金については、なんとなくのイメージで判断してしまっている方が多く、実は損をしているケースも少なくありません。ここでは特に多い誤解を整理しておきます。

誤解①:どの銀行でも金利はほとんど同じ

これは非常に多い誤解です。確かに昔は大きな差がありませんでしたが、現在は銀行によって金利差が数倍あります。

例えば、500万円を1年預けた場合でも、

・0.02% → 約1,000円

・0.40% → 約20,000円

と、約19,000円の差が出ます。

この差は「リスクゼロ」で生まれるため、無視していいレベルではありません。特にまとまった資金がある方ほど、この差は大きくなります。

誤解②:ネット銀行は危険・不安

「店舗がないから不安」と感じる方もいますが、これは制度を知らないことによる誤解です。

日本の銀行はすべて「預金保険制度」の対象であり、1,000万円まで元本と利息が保護されます。これはメガバンクでもネット銀行でも同じです。

つまり、安全性の観点では差はなく、違いは主に「金利」と「利便性」です。

誤解③:定期預金はとりあえずやっておけば安心

確かに安全な商品ですが、「とりあえず全部定期預金」は非効率です。

例えば、急な出費があった場合、定期預金を解約すると金利が大きく下がります。また、インフレ時には実質的にお金の価値が減る可能性もあります。

そのため、すべてを定期預金にするのではなく、用途別に分けることが重要です。

誤解④:金利が高い銀行が常に正解

金利は重要ですが、それだけで判断するのも危険です。

例えば、

・キャンペーンで一時的に高金利

・条件付き(給与振込・クレカ連携など)

・期間終了後は通常金利に戻る

といったケースもあります。

そのため、「実際に受け取れる利息」と「使い勝手」まで含めて判断することが大切です。

よくある質問

ここでは、実際の相談現場でもよく聞かれる質問をまとめました。判断に迷いやすいポイントなので、ぜひ確認してください。

Q1:ネット銀行とメガバンク、どちらがいいですか?

結論としては、「目的による」が正解です。

・金利重視 → ネット銀行

・店舗対応や安心感 → メガバンク

ただし、現在はスマホでの操作が主流になっているため、多くの人にとってはネット銀行の方が利便性と金利のバランスが良いと言えます。

Q2:500万円すべてを定期預金にしても大丈夫ですか?

おすすめはしません。

理由は、急な出費への対応力が下がるからです。例えば、車の修理や医療費など、予想外の支出が発生した場合に不便になります。

実務的には、

・生活費+予備資金 → 普通預金

・使う予定がないお金 → 定期預金

と分けるのが基本です。

Q3:定期預金の金利は今後上がりますか?

これは誰にも断定はできませんが、今後の金利動向によっては上昇する可能性もあります。

ただし、だからといって「待つ」のが正解とは限りません。なぜなら、現時点でも銀行間で金利差があるため、まずは今の最適な選択をすることが重要です。

また、1年定期など短めの期間を選べば、状況に応じて見直すこともできます。

Q4:複数の銀行に分ける必要はありますか?

基本的には1,000万円を超える場合は分散が必要です。

預金保険制度では、1金融機関あたり元本1,000万円までしか保護されないため、それ以上の資産がある場合は銀行を分けることでリスク管理ができます。

500万円であれば1行でも問題ありませんが、今後資産が増える場合は意識しておきたいポイントです。

Q5:定期預金よりおすすめの運用はありますか?

目的によります。

・短期・安全重視 → 定期預金

・長期・資産形成 → NISAなど投資

特に10年以上使わない資金であれば、投資の方が効率的なケースが多いです。

ただし、元本割れのリスクがあるため、定期預金とは役割がまったく異なります。

Q6:キャンペーン金利は使うべきですか?

条件をしっかり確認すれば有効です。

例えば、

・期間限定か

・金額上限があるか

・自動更新後の金利

などを確認することで、「思ったより利息が少なかった」という失敗を防げます。

1人で悩まずにまずはご相談下さい!

当事務所でできること✅住宅の売却や購入のご相談

✅家計の現状分析と将来のキャッシュフロー表作成

✅老後資金の不足額シミュレーション

✅相続税がかかるかどうかの簡易試算

✅不動産を含めた資産全体の整理

✅住宅ローンの借換え・返済計画診断

✅新NISA・資産運用の設計サポート

✅保険の過不足チェックと見直し

このようなお悩みがあれば、まずはお気軽にご相談ください。

初回相談は無料となっており、対面もしくはZOOMでも対応いたします。

無理な営業などは一切いたしませんし、秘密も厳守します。