「定年後も働いているのに、なぜこんなに生活が苦しいのだろう…」再雇用後、多くの方が感じるのが“収入減”による不安です。現役時代は月50万円ほどあった給与が、再雇用で35万円前後まで下がるケースも珍しくありません。しかし実は、60歳以降に給料が大きく下がった人には、「高年齢雇用継続給付」という制度が用意されています。ただし、2025年4月から制度内容が変更され、支給率が縮小されました。「以前よりもらえなくなった」という点は見逃せません。この記事では、FPの視点から、

・高年齢雇用継続給付の条件

・実際いくらもらえるのか

・2025年改正の注意点

・定年後の家計で気をつけたいこと

をわかりやすく解説します。

定年後に給料が下がると給付金の対象になる可能性があります

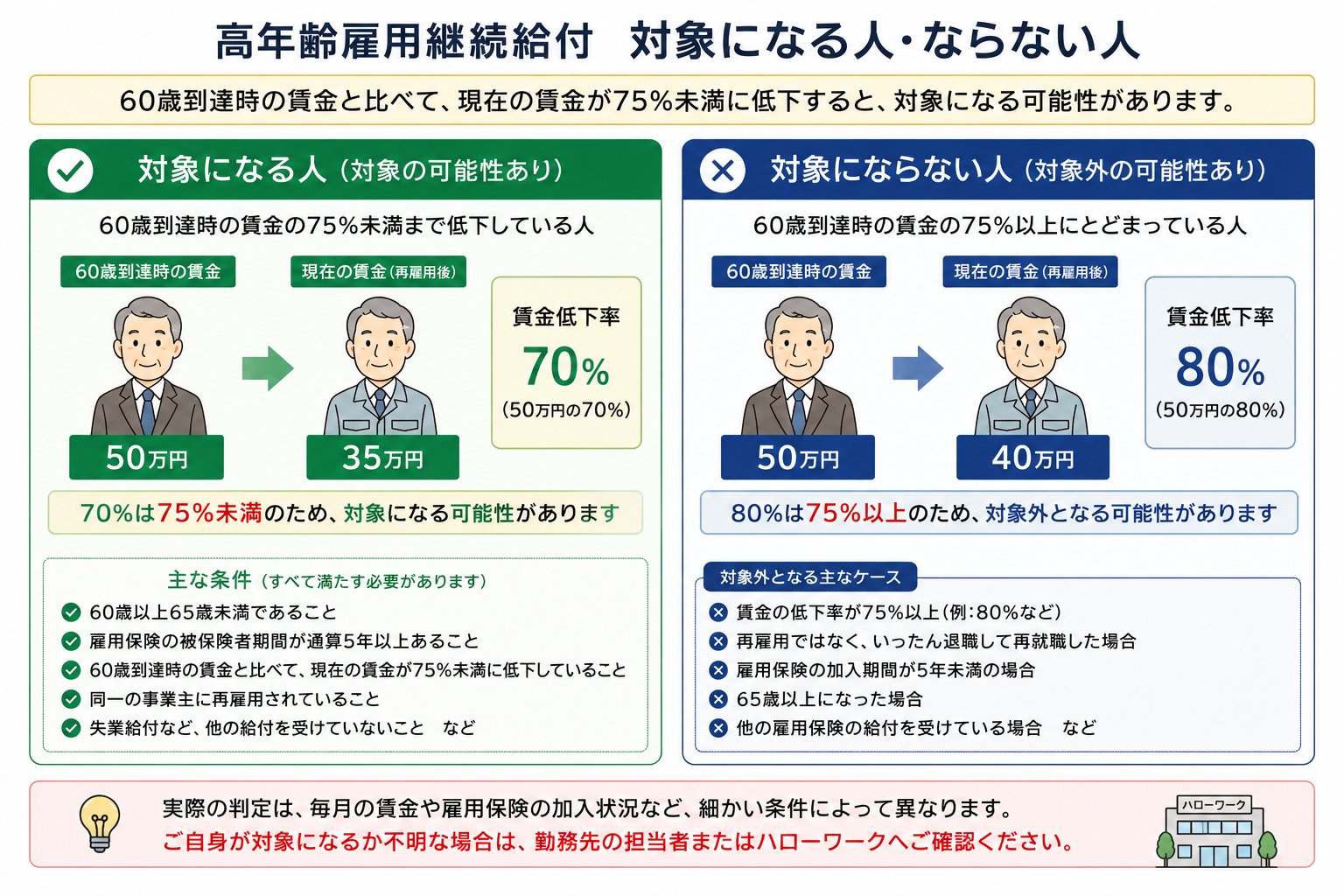

高年齢雇用継続給付とは、60歳以降に給料が大きく下がった人に対して、雇用保険から支給される制度です。

再雇用制度によって働き続ける人は増えていますが、多くの場合、仕事内容や役職が変わることで給与も下がります。

その減少幅を一定程度補うために設けられているのが、この制度です。

たとえば、60歳時点で月50万円だった人が、再雇用後に35万円になった場合を考えてみましょう。

35万円 ÷ 50万円 = 70%

となるため、「60歳時点の75%未満」に該当し、支給対象となる可能性があります。

ただし、実際には、

- 雇用保険加入期間

- 各月の賃金額

- 支給限度額

- 年齢要件

なども確認されるため、「75%未満=必ず支給」ではありません。

あくまで「対象となる可能性がある」という理解が大切です。

「定年後は“収入だけ減って支出はあまり減らない”というケースが非常に多いです。」

なぜ定年後は「生活が苦しい」と感じやすいのか

「給料は減ったけど、そこまで困らないと思っていた」

実際には、こう感じていた人ほど、再雇用後の家計に驚く傾向があります。

その理由は、単純に収入が減るだけではないからです。

まず、社会保険料や税金は引き続き発生します。さらに、住宅ローンが残っている家庭も珍しくありません。

また、60代前半は、子どもの結婚支援、親の介護、自宅修繕、医療費増加、など、支出が重なりやすい時期でもあります。

最近では物価上昇の影響も大きく、「現役時代と同じ感覚」で生活していると、想像以上に家計が圧迫されることもあります。

高年齢雇用継続給付の条件をわかりやすく解説

この制度を利用するには、いくつか条件があります。

まず、60歳以上65歳未満であることが必要です。

また、雇用保険の被保険者期間が通算5年以上あることも条件となります。

さらに重要なのが、「60歳到達時点の賃金と比較して、現在の賃金が75%未満へ低下していること」です。

たとえば、50万円 → 40万円の場合は80%となるため、対象外となる可能性があります。一方、50万円 → 35万円であれば70%となるため、対象になる可能性があります。

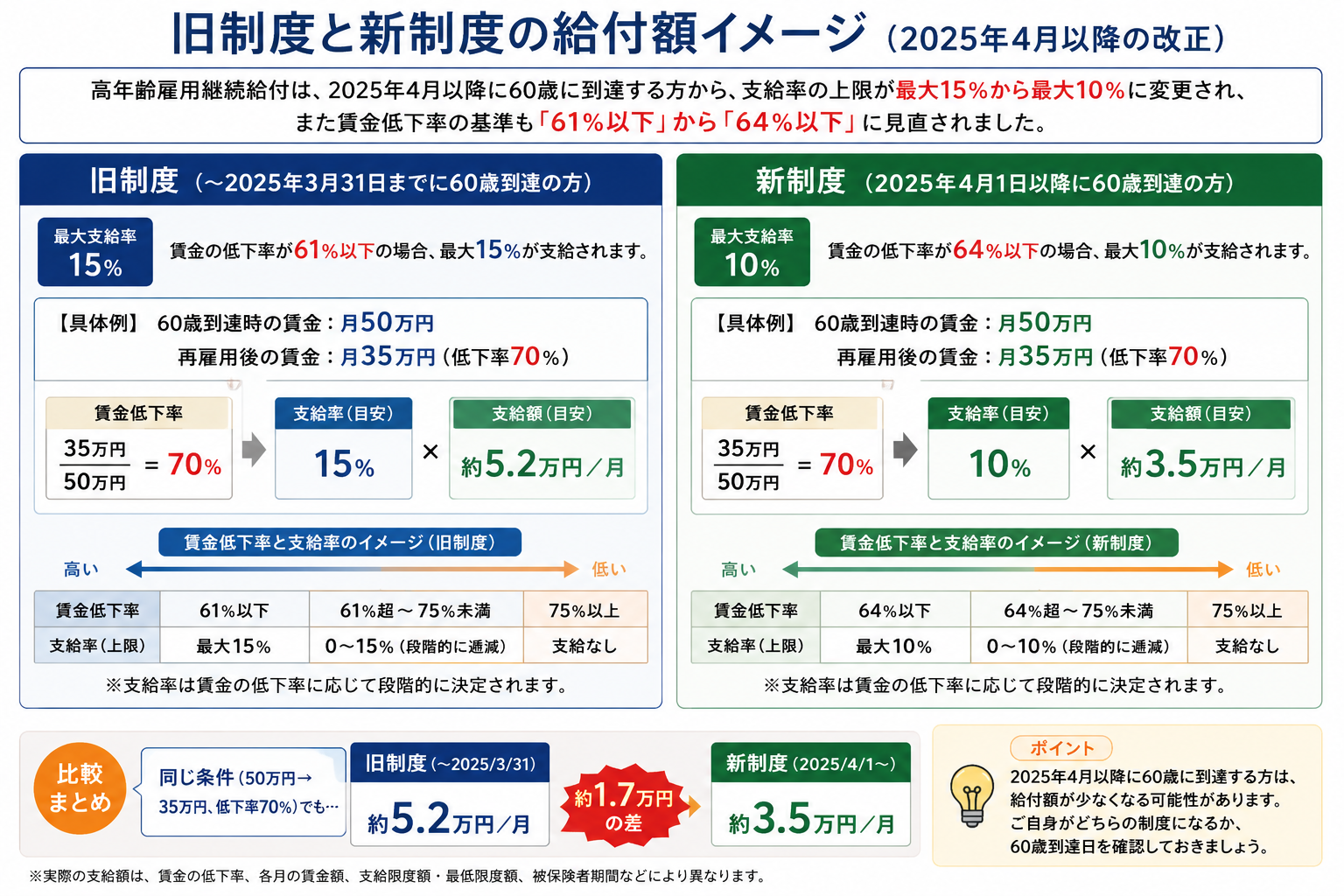

2025年改正で給付率が縮小されました

ここは非常に重要なポイントです。

2025年4月以降に60歳になる人から、高年齢雇用継続給付の支給率が変更されています。

従来は、条件を満たすと最大15%の支給率でした。しかし、2025年改正後は最大10%へ縮小されています。

つまり、同じように給料が下がった場合でも、以前より受け取れる給付額が少なくなる可能性があります。

さらに、支給率計算の基準となる賃金低下率も変更されています。

旧制度では「61%以下」で最大支給率でしたが、2025年4月以降は「64%以下」が基準となっています。

制度内容は徐々に見直しが進んでいるため、「給付があるから安心」ではなく、「給付も踏まえて老後資金を考える」という視点が重要になっています。

「“以前はもっともらえた”という話を聞いて混乱している方も多いので、60歳到達時期には注意が必要です。」

実際いくらもらえる?月50万円→35万円でシミュレーション

では、実際どの程度の給付が見込めるのでしょうか。

たとえば、60歳時点:50万円、再雇用後:35万円、というケースでは、賃金は70%まで低下しています。

旧制度では、最大15%程度の給付率が適用されるケースがありました。

単純計算すると、35万円 × 15% = 約5万2,500円となります。

一方、2025年4月以降に60歳になる人は、最大10%へ変更されています。

そのため、35万円 × 10% = 約3万5,000円程度が、ひとつの目安になります。

ただし、実際の支給額は、賃金低下率、各月の給与、支給限度額、端数処理、などによって変動します。

そのため、「単純に10%固定」というわけではありません。

在職老齢年金との関係にも注意

60代前半では、「在職老齢年金」との関係も重要になります。

給与や賞与が一定以上ある場合、老齢厚生年金が一部調整されるケースがあります。

そのため、給料、高年齢雇用継続給付、年金、を別々ではなく、全体の手取りで考えることが大切です。

ここを見落としてしまうと、「思ったほど手取りが増えなかった」ということも起こり得ます。

申請は会社が行うケースが多い

高年齢雇用継続給付は、勤務先を通じて手続きされるケースが一般的です。

そのため、自分が対象であることを知らないままになっている人も少なくありません。

まずは、雇用保険加入歴、現在の給与割合、会社の申請状況、を確認してみることをおすすめします。

また、不明点がある場合は、勤務先やハローワークへ相談してみましょう。

Q&A|よくある質問

Q. 自分で申請できますか?

会社経由で行われることが一般的ですが、詳細は勤務先やハローワークへ確認しましょう。

Q. パート勤務でも対象になりますか?

雇用保険加入など条件を満たせば、対象となる可能性があります。

Q. 65歳以降ももらえますか?

原則として65歳到達までです。

Q. 年金を受給していても対象ですか?

対象となるケースはありますが、在職老齢年金との調整には注意が必要です。

Q. いつ振り込まれますか?

通常は2か月ごとの申請・支給となるケースが多いです。

まずは「自分が対象か」を確認してみましょう

高年齢雇用継続給付は、「知らないまま損をしている」ケースも少なくありません。

特に、

- 再雇用で給料が下がった

- 手取りが想像以上に減った

- 老後資金に不安がある

という方は、一度整理してみる価値があります。

年金や働き方、今後の生活費まで含めて考えることで、老後への不安を減らせる可能性があります。

「定年後のお金は、“なんとなく”で考えると想像以上に厳しくなることがあります。今のうちに一度整理してみませんか?」

▶ 無料で相談してみる

まとめ

定年後の再雇用では、多くの人が収入減を経験します。

その際に利用できる可能性があるのが、高年齢雇用継続給付です。

ただし、2025年改正によって制度は縮小方向へ進んでいます。

だからこそ、自分が対象になるのか、いくらもらえるのか、年金や生活費とどう向き合うか、を早めに確認しておくことが大切です。

老後のお金は、後回しにするほど修正が難しくなる傾向があります。

不安がある場合は、一度全体を整理してみることをおすすめします。