POINT住宅ローンを検討するとき、「どこの銀行が一番安いの?」と気になる方は多いと思います。

実際に2026年は金利上昇局面に入り、少しの金利差でも返済額が大きく変わるようになりました。

しかし、住宅ローン選びは金利だけで決めると失敗することがあります。

今回は最新の変動金利ランキングと、住宅ローン選びで本当に見るべきポイントを解説します。

「住宅ローンは金利だけで選ぶと後悔することがあります。実は大切なのは、どこの銀行で借りるかよりも、無理なく返済できるかどうかです。」

2026年最新!住宅ローン変動金利ランキングTOP10

ランキングを見る前に知っておきたいこと

最優遇金利で表示されている

ランキングの金利は多くの場合、「条件を満たした場合の金利」です。

例えば、給与振込、クレジットカード契約、ネットバンキング利用、NISA口座開設、などが条件になることがあります。

誰でも借りられる金利ではない

同じ銀行でも、年収、勤務先、勤続年数、借入額、によって適用金利が変わることがあります。

金利だけで選ぶと失敗する3つの理由

理由① 手数料が高い場合がある

住宅ローンには

- 保証料

- 事務手数料

- 印紙代

などの費用があります。

金利が安くても諸費用が高いケースがあります。

理由② 団信の内容が違う

最近は

- がん保障

- 三大疾病保障

- 全疾病保障

など団信の内容が大きく異なります。

万が一の備えも重要です。

理由③ 将来の金利上昇リスク

変動金利は今の返済額だけで判断してはいけません。

今後の金利上昇に耐えられるかも考える必要があります。

金利も大事だが、もっと大事なのは借入額

例えば、4,500万円を0.8%で借りる人と4,000万円を1.0%で借りる人なら、後者の方が将来の家計に余裕があることもあります。

住宅ローンで失敗する原因の多くは金利ではなく借り過ぎです。

変動金利を選ぶなら必ず知っておきたい3つのポイント

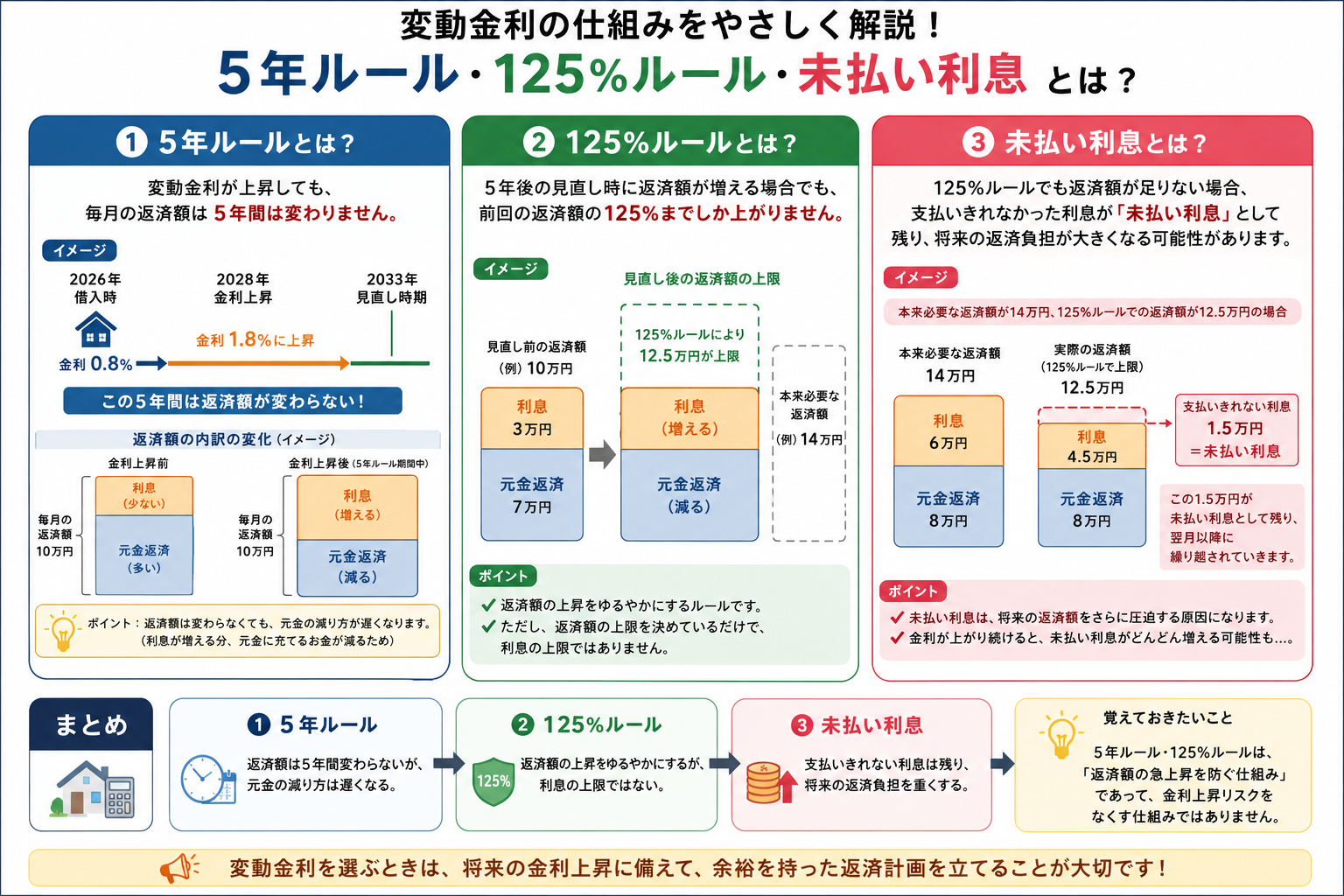

①5年ルールとは?

変動金利が上昇しても、毎月の返済額はすぐには変わらず、5年間は据え置かれる仕組みです。

例えば、

- 2026年に借入

- 2028年に金利上昇

となっても、返済額はすぐには増えません。

そのため、「急に返済額が上がって困る」という事態を防ぐ効果があります。

ただし、返済額が変わらないだけで、金利が上がった分は消えるわけではありません。

返済額の中で

- 元金返済部分が減る

- 利息部分が増える

という状態になります。

つまり、見えないところで借金の減り方が遅くなるのです。

②125%ルールとは?

5年後に返済額が見直される際、前回の返済額の125%までしか増えないという仕組みです。

例えば、毎月8万円返済なら、見直し後でも最大10万円までしか上がりません。

ただし、125%ルールは「返済額の上限」であって「利息の上限」ではありません。

金利が大きく上昇すると、本来払うべき利息を払いきれなくなる可能性があります。

③未払利息とは?

例えば、毎月10万円返済している人がいて、本来必要な返済額が12万円になったとします。

しかし125%ルールによって返済額は10万円のまま。

すると不足した2万円分は「未払利息」として積み上がる可能性があります。

変動金利が向いている人

変動金利は、今後多少金利が上昇しても家計に余裕を持って対応できる人に向いています。

例えば、十分な貯蓄があり、繰上返済も検討している方や、借入額に余裕を持たせて住宅を購入する方です。

また、教育費や車の買い替えなどの大きな支出が一段落している家庭であれば、将来の金利上昇にも対応しやすいでしょう。

固定金利も検討した方が良い人

一方で、毎月の返済額を確定させたい方は固定金利も有力な選択肢です。

例えば、教育費の負担がこれから大きくなる家庭や、共働き収入を前提に住宅ローンを組む家庭です。

また、住宅ローン返済が家計に占める割合が高い場合は、金利上昇が家計に与える影響も大きくなります。

そのような場合は、金利が多少高くても返済額が変わらない安心感を優先する考え方もあります。

「住宅ローンは『いくら借りられるか』ではなく、『いくらなら安心して返せるか』が大切です。

変動金利と固定金利で迷っている方や、自分に合った借入額を知りたい方はお気軽にご相談ください。」

まとめ

住宅ローン選びで大切なのは

①借入額

②返済計画

③団信

④手数料

⑤金利

の順番です。

一番安い銀行を探すことよりも、自分に合った住宅ローンを選ぶことが大切です。