毎月の給与明細を見ると、健康保険、厚生年金保険、雇用保険などが差し引かれています。

「社会保険料って高いな…」

「こんなに払う必要があるの?」

「そもそも何のために払っているんだろう?」

そう感じたことはありませんか?実は、社会保険は単なる負担ではありません。

病気やケガ、失業、老後、介護など、人生で起こるさまざまなリスクから私たちを守るための大切な仕組みです。

しかし、毎月保険料を支払っているにもかかわらず、その内容を詳しく説明できる人は意外と多くありません。

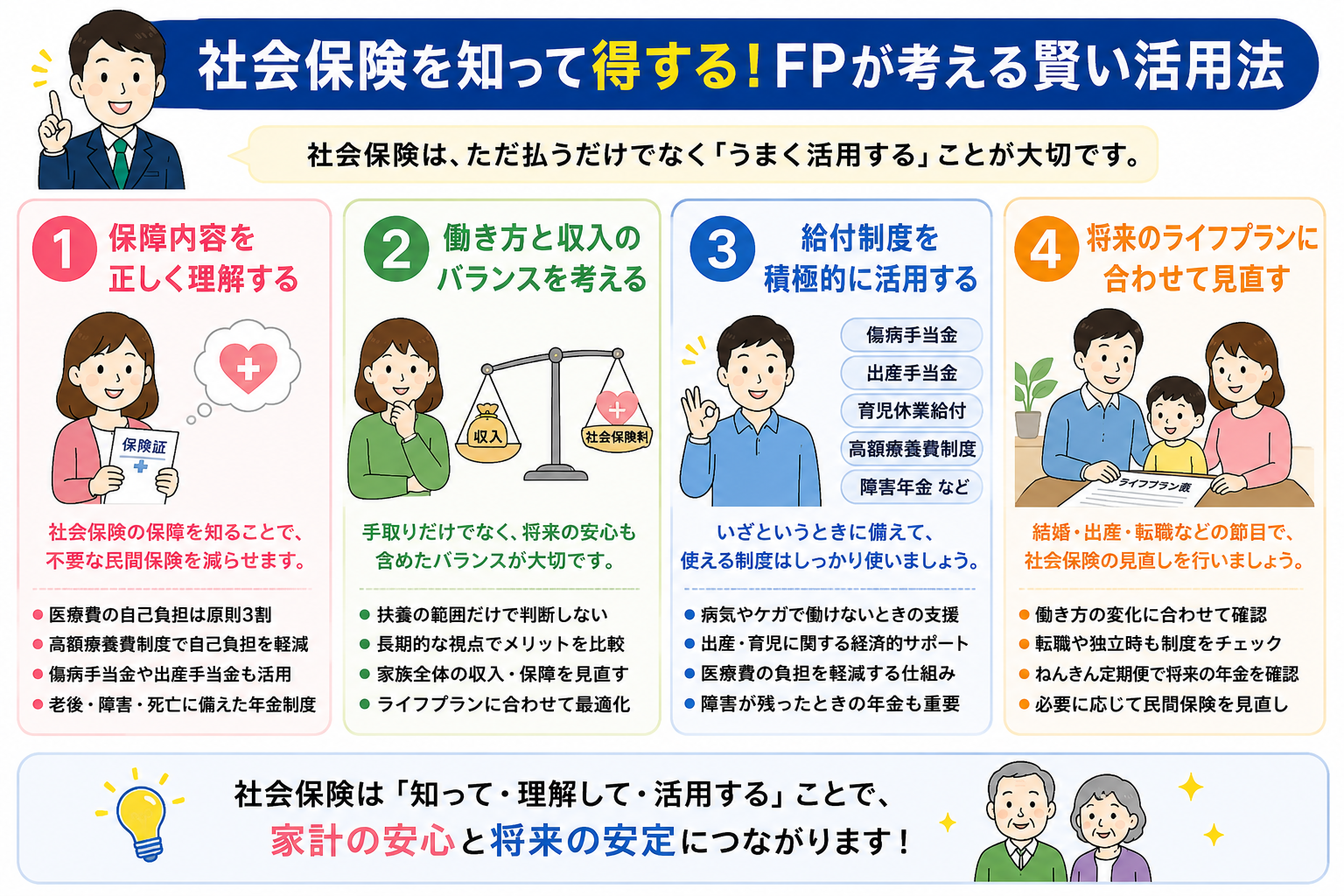

また、社会保険の保障内容を知らないまま生命保険に加入し、必要以上の保険料を払っているケースも少なくありません。

この記事では、

・社会保険とは何か

・社会保険料はなぜ高いのか

・健康保険や厚生年金にはどんな保障があるのか

・106万円・130万円の壁との関係

・FPが考える賢い活用方法

について、できるだけわかりやすく解説します。

社会保険の仕組みを知ることで、保険選びや家計管理の考え方が大きく変わるかもしれません。

「毎月こんなに保険料を払っているのに、何に使われているのかわからない…という方は意外と多いです。」

結論:社会保険は人生最大の保険制度である

社会保険は単なる「税金のような負担」ではありません。

病気やケガ、失業、老後、介護など、人生で起こるさまざまなリスクに備えるための公的保障制度です。

毎月の給与明細を見ると、

- 健康保険

- 厚生年金保険

- 雇用保険

などの項目が並び、「こんなに引かれるの?」と思う方も多いでしょう。

しかし実際には、社会保険は私たちが加入している保険の中でも最も保障が充実している制度です。

社会保険の仕組みを理解すると、

- 生命保険の入り過ぎを防げる

- 老後資金の準備がしやすくなる

- 家計改善につながる

可能性があります。

まずは社会保険の全体像から見ていきましょう。

社会保険とは?

社会保険とは、国民全体でお金を出し合い、困った人を支える仕組みです。

簡単に言えば「みんなで加入する巨大な保険制度」です。

会社員の場合、主に次の4つで構成されています。

健康保険

病気やケガの医療費を支える制度

厚生年金保険

老後・障害・死亡に備える制度

雇用保険

失業や育児休業を支える制度

介護保険

介護が必要になった場合の制度

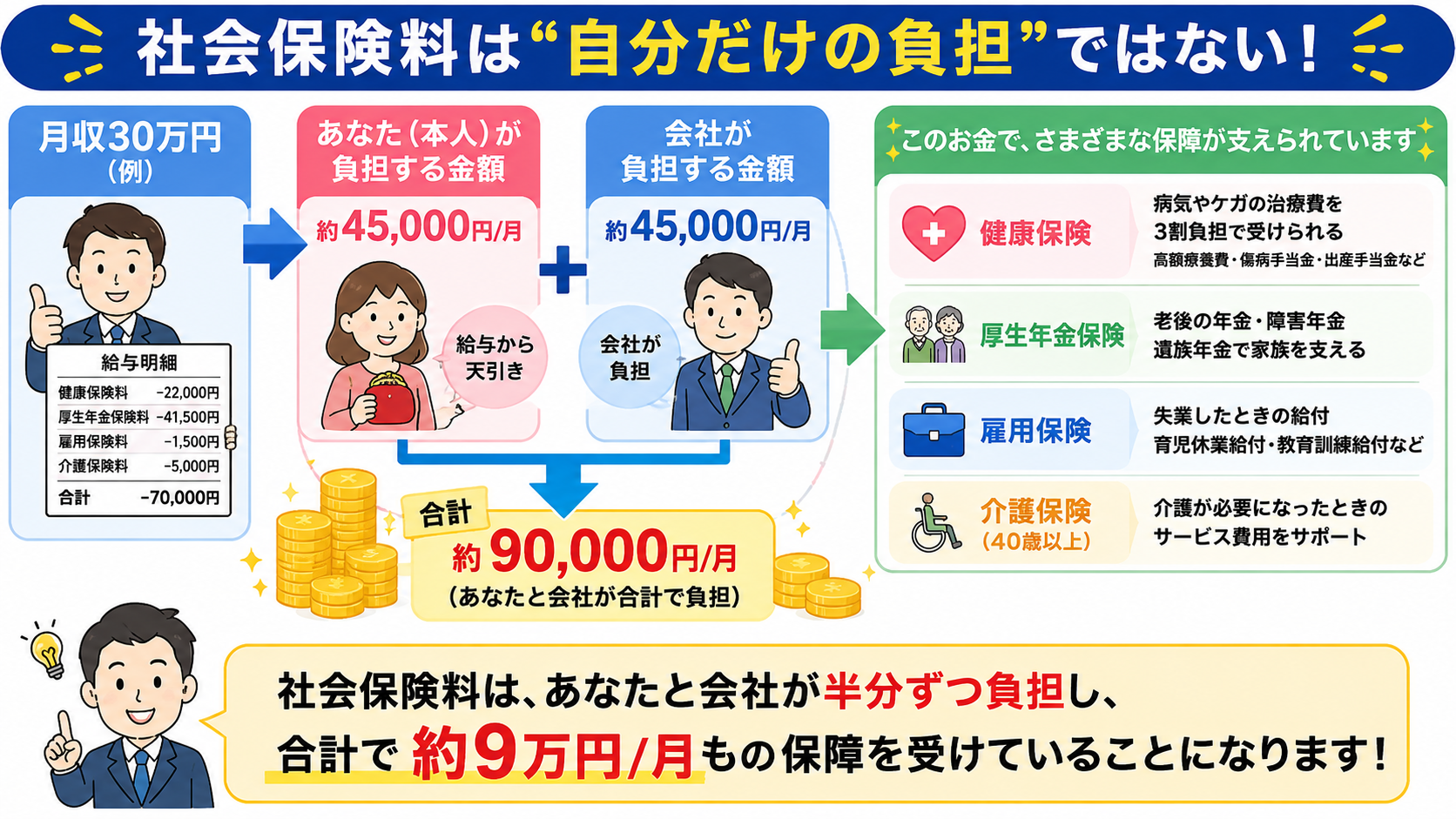

社会保険料はなぜ高いの?

給与明細を見ると、「社会保険料が高すぎる」と感じる方も少なくありません。

しかし、実は会社員の場合、自分だけが負担しているわけではありません。

例えば月収30万円の場合、

本人負担:約45,000円

会社負担:約45,000円

合計:約90,000円

程度の保険料が保障のために使われています。

健康保険の仕組み

健康保険と聞くと、「病院代が3割負担になる制度」と思う方が多いでしょう。

しかし、それだけではありません。

高額療養費制度

医療費が高額になっても自己負担額に上限があります。

例えば100万円の治療を受けても、実際の自己負担は大幅に抑えられます。

傷病手当金

病気やケガで働けなくなった場合、給与のおよそ3分の2相当が支給されます。

出産手当金

出産のため仕事を休んだ期間の所得を補う制度です。

厚生年金は老後だけじゃない

年金というと老後のお金と思われがちです。

しかし実際には3つの保障があります。

老齢年金

65歳以降の生活資金

障害年金

病気や事故で障害状態になった場合

遺族年金

家族を残して亡くなった場合。特に子育て世帯にとっては、遺族年金は非常に重要な保障です。

雇用保険の仕組み

雇用保険は失業保険だけではありません。

主な給付は

- 失業給付

- 育児休業給付

- 介護休業給付

- 教育訓練給付

です。

特に育児休業給付は子育て世帯にとって重要な制度です。

社会保険と国民健康保険の違い

よく混同されますが別の制度です。

| 項目 | 社会保険 | 国民健康保険 |

|---|---|---|

| 加入者 | 会社員・公務員 | 自営業者等 |

| 会社負担 | あり | なし |

| 傷病手当金 | あり | 原則なし |

| 出産手当金 | あり | 原則なし |

| 年金 | 厚生年金 | 国民年金 |

会社員の方が保障は厚くなっています。

「生命保険を考える前に、まず社会保険でどこまで守られているかを確認することが大切です。」

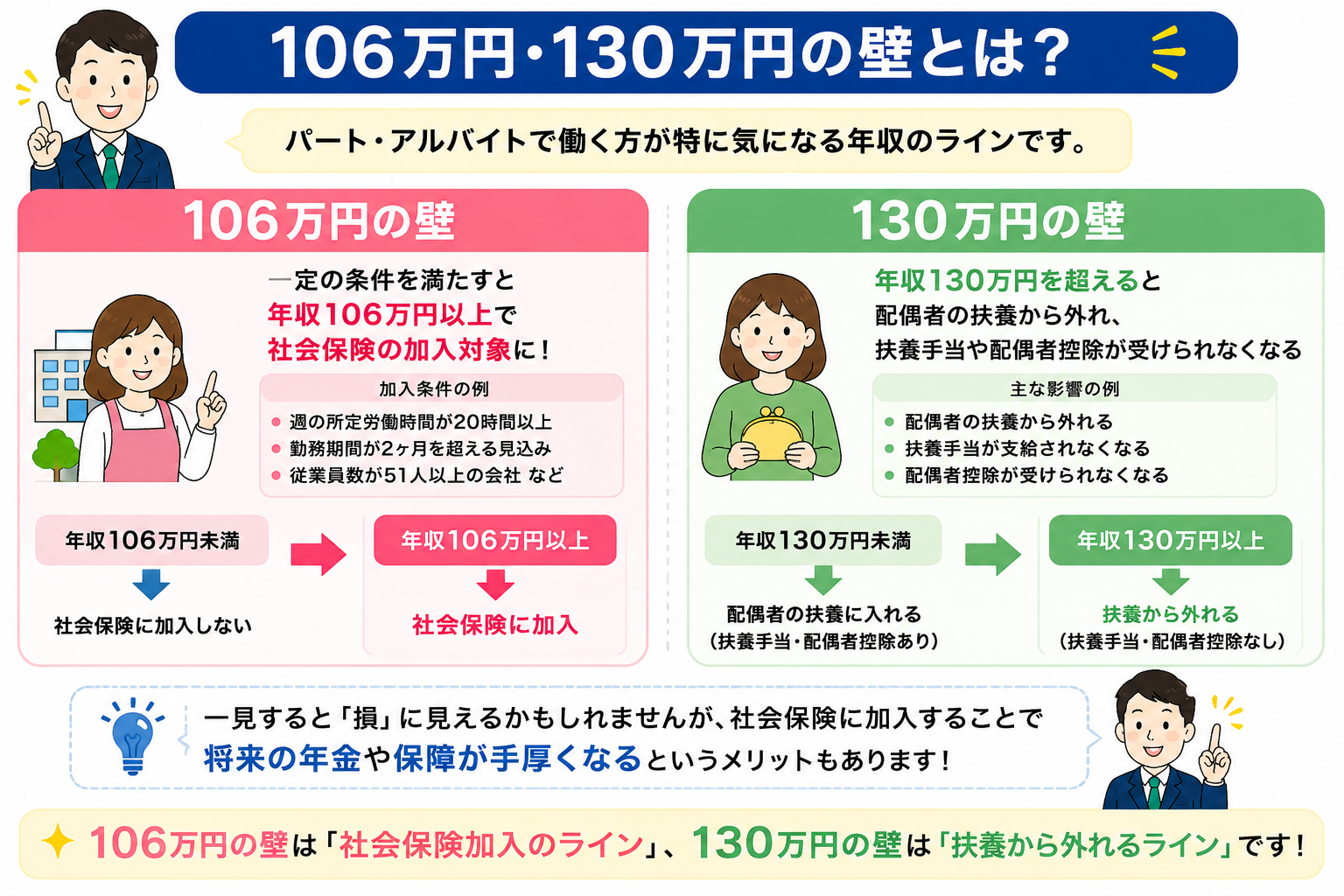

106万円の壁と130万円の壁とは?

パート勤務の方が特に気になる制度です。

106万円の壁

一定規模以上の会社で働く場合、年収106万円程度から社会保険加入対象になります。

130万円の壁

配偶者の扶養に入れるかどうかの基準です。

※現在は「年収約106万円(月額賃金8.8万円)」が社会保険加入の判断基準の一つとなっています。

ただし、2025年の年金制度改正法により、この賃金要件(いわゆる106万円の壁)は将来的に撤廃されることが決まっています。

そのため、今後は「年収」よりも「週20時間以上働くかどうか」が重要な判断基準になっていく見込みです。

Q&A

Q1 社会保険は入った方が得ですか?

保障内容まで考えるとメリットが大きいケースが多いです。

Q2 会社はどれくらい負担しているの?

健康保険と厚生年金は原則半額を会社が負担しています。

Q3 社会保険に入ると手取りは減る?

減りますが、その分保障は増えます。

Q4 パートでも加入できますか?

要件を満たせば加入できます。

Q5 民間保険はいらないですか?

家庭状況によって異なります。

FP視点のアドバイス

保険の見直し相談では、「社会保険を知らないまま生命保険に加入している」ケースを多く見かけます。

下記の図のような考え方に基づき、不足する部分を民間保険でカバーしましょう。

まずは給与明細を確認してみましょう。

- 健康保険料

- 厚生年金保険料

- 雇用保険料

がいくら引かれているでしょうか。

そして、その保険料でどんな保障が受けられるのか整理してみてください。

「自分の場合、社会保険でどこまで保障されるのか。生命保険は本当に必要なのか。気になる方は一度整理してみませんか?」

▶ 無料で相談してみる

まとめ

社会保険は「高い負担」ではなく「人生のリスクに備える仕組み」です。

健康保険、厚生年金、雇用保険の内容を理解するだけでも、お金に関する判断力は大きく向上します。

そして、生命保険や家計管理を考える際は、まず社会保険の保障内容を把握することから始めましょう。