「50代から新NISAを始めても、もう遅いのでは?」そう感じている方は少なくありません。

しかし、実際には50代からでも積立投資をコツコツ続けることで、老後資金づくりにつながる可能性があります。

特に新NISAは、運用益が非課税になる制度のため、長期運用との相性が非常に良い制度です。

ただし、毎月の積立額を無理に増やしてしまうと、「NISA貧乏」と呼ばれる状態になるケースもあります。

この記事では、50歳から毎月5万円を積み立てた場合のシミュレーションをもとに、

・どのくらい資産が増えるのか

・50代からでも間に合うのか

・無理のない積立額はどう考えるべきか

を、FPの視点からわかりやすく解説します。

50代からでも新NISAは十分活用できる

結論から言うと、50歳からでも新NISAを活用する価値は十分あります。

例えば、毎月5万円を15年間積み立てた場合、運用利回りによっては1,000万円を超える資産形成につながる可能性があります。

一方で、

- 生活費を削りすぎる

- 貯蓄がないまま投資に回す

- 暴落時に不安になってやめる

といった状況になると、逆に家計を苦しくしてしまうこともあります。

つまり大切なのは、「無理なく続けられる金額で、長く継続すること」です。

「50代からでも遅くありません。大切なのは“始める時期”より“続けられるか”です。」

新NISAの基本理解|50代からでも使いやすい制度

新NISAは、2024年から始まった非課税投資制度です。

通常、投資で得た利益には約20%の税金がかかります。

しかし新NISA口座を利用すると、運用益や配当金が非課税になります。

特に50代の方にとっては、

・老後資金を準備したい

・銀行預金だけでは不安

・インフレ対策をしたい

という目的で活用されるケースが増えています。

また、新NISAは「いつまでに売却しないといけない」という期限がなくなったため、以前よりも使いやすい制度になりました。

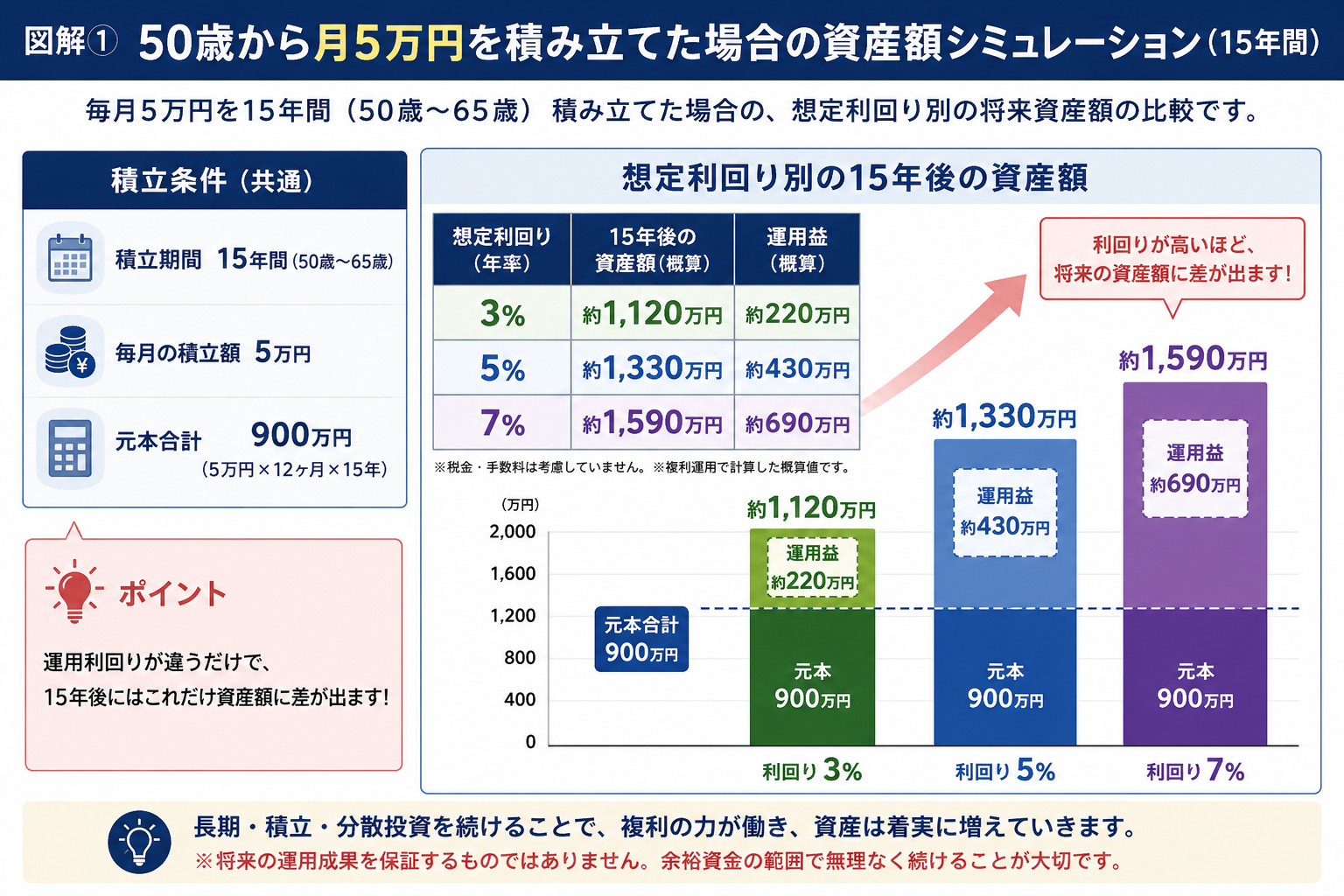

毎月5万円積み立てるとどうなる?|15年間シミュレーション

ここでは、50歳から65歳までの15年間、毎月5万円を積み立てたケースを見てみましょう。

毎月5万円を15年間積み立てた場合、元本は900万円になります。

そこに運用益が加わることで、最終的な資産額には大きな差が生まれます。

例えば、年3%で運用できた場合は約1,120万円、年5%では約1,330万円、年7%では約1,590万円というシミュレーションになります。

もちろん、実際の運用では価格変動があるため、常に一定の利回りになるわけではありません。

しかし、長期間積み立てを続けることで、「複利」の効果が働き、運用益がさらに利益を生む流れが期待できます。

特に新NISAは運用益が非課税になるため、長期・積立との相性が非常に良い制度です。

一方で、「利回りが高い=安全」というわけではありません。

高いリターンを期待するほど値動きも大きくなる傾向があるため、自分が無理なく続けられる範囲で積立額や商品を選ぶことが重要です。

月5万円は多い?少ない?|具体例で考える

「毎月5万円」と聞くと、高いと感じる方も多いかもしれません。

実際、手取り30万円の家庭で毎月5万円を積み立てる場合、家計への影響は小さくありません。

例えば、

- 教育費

- 住宅ローン

- 車の維持費

- 修繕費

- 親の介護

など、50代は支出が重なりやすい年代です。

そのため、単純に「積立額を増やせば安心」というわけではありません。

重要なのは、

- 家計に無理がないか

- 緊急時の貯蓄があるか

- 継続できる金額か

を確認することです。

ケース別|どんな人が月5万円積立に向いている?

ケース①|退職金以外の老後資金も準備したい人

年金だけでは不安がある場合、積立投資で補完する考え方は有効です。

特に現役期間がまだ10年以上ある方は、時間を活かせる可能性があります。

ケース②|住宅ローン負担が落ち着いてきた人

子育てや住宅購入のピークを越え、家計に余裕が出てきた方は、積立額を増やしやすい傾向があります。

ケース③|預金が多く、インフレ対策をしたい人

預金中心だと、物価上昇に資産価値が追いつかない可能性があります。

そのため、資産の一部を投資に振り分ける考え方も重要です。

「“毎月いくら積み立てるべきか”は、人によって正解が違います。」

注意したい「NISA貧乏」とは?

最近は「新NISAは満額やるべき」という情報も増えています。

しかし、無理をして投資額を増やすと、

・生活費が苦しくなる

・急な出費に対応できない

・暴落時に不安になる

といった状態になることがあります。

これが、いわゆる「NISA貧乏」です。

特に50代は、

・住宅修繕

・医療費

・親の介護

・子どもの独立支援

など、大きな支出が発生しやすい年代でもあります。

そのため、「投資だけを優先する」のではなく、「生活防衛資金を確保したうえで積み立てる」ことが非常に重要です。

よくある質問

Q1|50代からでも遅くありませんか?

遅くありません。

15年前後の運用期間が取れる場合、複利効果は十分期待できます。

Q2|毎月5万円は必須ですか?

必須ではありません。

月1万円や3万円でも、継続することの方が重要です。

Q3|元本割れはありますか?

あります。

投資信託は価格変動があるため、短期では下落する可能性があります。

Q4|銀行預金だけではダメですか?

預金も大切です。

ただし、インフレ時には実質的な価値が下がる可能性があります。

Q5|どの商品を選べばいいですか?

初心者の場合は、低コストの全世界株式やインデックスファンドから検討されるケースが多いです。

まずは“積立できる金額”を整理してみましょう

「毎月5万円積み立てた方がいいのか」は、家計状況によって変わります。

そのため、

- 老後資金はいくら必要か

- 住宅ローンとのバランス

- 無理なく続けられる金額

を整理することが大切です。

「新NISAを始めたいけど、自分に合った積立額がわからない…という方は、一度整理してみませんか?」

▶ 無料で相談してみる

まとめ

50代から新NISAを始めても、決して遅すぎるわけではありません。

毎月5万円を15年間積み立てることで、運用状況によっては1,000万円以上の資産形成につながる可能性があります。

ただし、重要なのは、「無理なく続けられるか」です。

投資だけを優先すると、「NISA貧乏」になってしまうリスクもあります。

そのため、

・家計全体

・老後資金

・住宅ローン

・将来の支出

まで含めて、バランスよく考えることが大切です。

新NISAを「なんとなく始める」のではなく、自分に合った積立額を整理しながら、長く続けられる資産形成を目指していきましょう。