「保険って本当に必要なの?」「何に入ればいいのか分からない」

そんな悩みを持つ方はとても多いです。実際、保険に入りすぎて家計を圧迫している人もいれば、逆に備えが足りず、万一のときに困る人もいます。保険は“なんとなく”で選ぶと、長い目で見て大きな差が出ます。この記事では、保険の基本、必要な人・不要な人の違い、ケース別の考え方まで整理します。結論として、保険は必要な人が必要な分だけ入るのが正解です。

正直、保険って種類が多すぎて、何を残して何を削ればいいのか迷いますよね…

保険は「必要な人だけ入る」が正解

結論から言うと、保険は全員に同じだけ必要なものではありません。判断の軸はとてもシンプルで、万一のときに家計が大きく崩れるかどうかです。

たとえば、独身で扶養家族がいなく、生活防衛資金も十分にある人なら、大きな死亡保障は優先度が高くありません。逆に、子どもがいて住宅ローンがあり、家計を支えている人なら、死亡や就業不能に備える意味は大きくなります。つまり、保険は「不安だから入る」のではなく、自力では吸収しにくい大きな損失に備える道具として考えるのが基本です。

保険の基本と役割

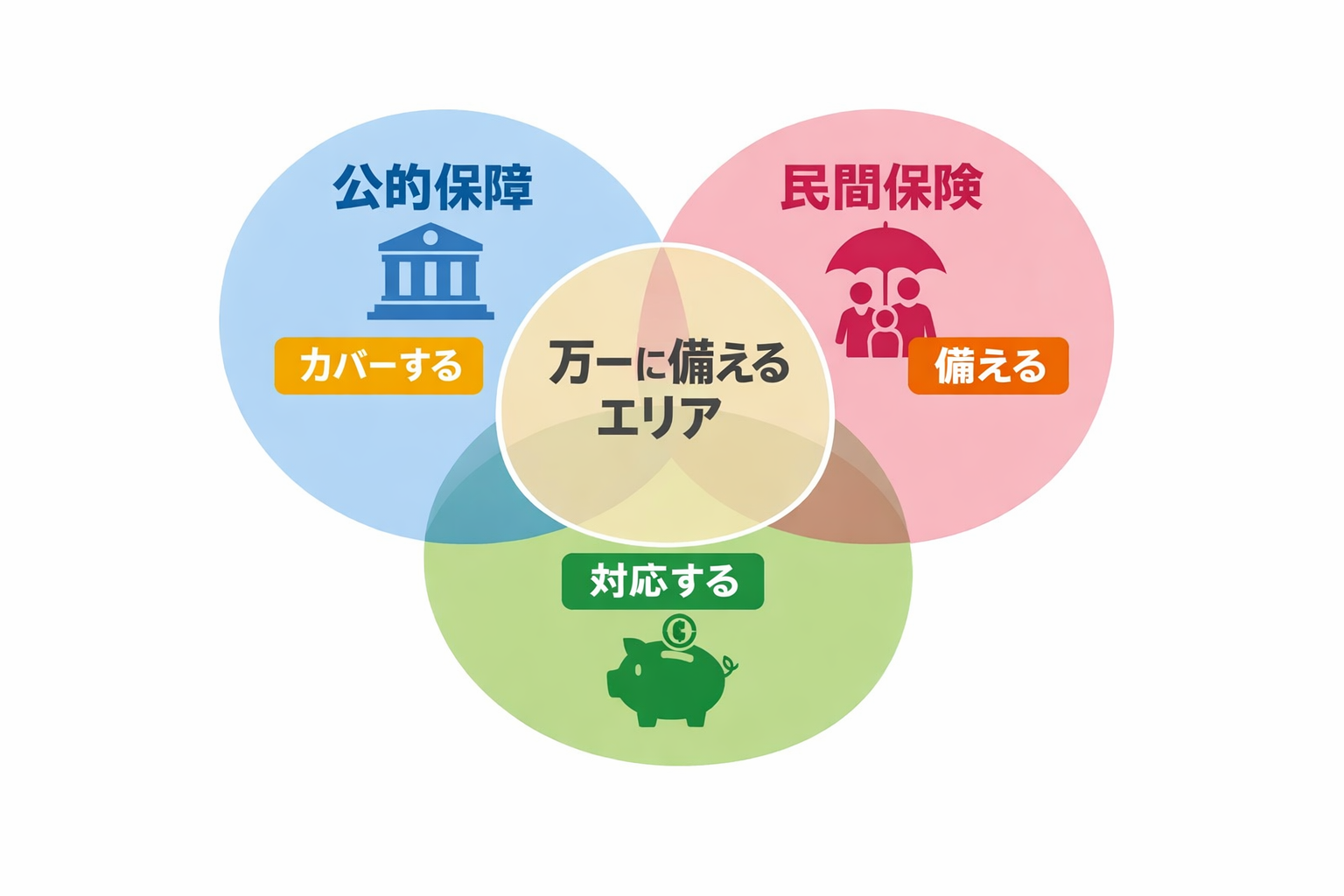

保険は、発生頻度は高くないけれど、起きると家計への打撃が大きいリスクに備える仕組みです。代表的なのは、死亡、入院・手術、長期間働けなくなることです。

ただし、日本には公的な保障もあります。たとえば医療費には高額療養費制度があり、1か月の自己負担が上限額を超えた場合、その超えた分が支給されます。上限額は年齢や所得で異なります。つまり、民間保険はゼロからすべてを備えるものではなく、公的保障で足りない部分を補うものとして考えると整理しやすくなります。

保険に入るメリット

保険のメリットは、少ない固定費で大きな損失に備えられることです。特に、貯金だけではすぐに用意しづらい金額に対応できる点は大きいです。

たとえば、住宅ローン利用者に付く団体信用生命保険では、死亡や所定の身体障害状態などに該当した場合、残りの住宅ローン返済が不要になる仕組みがあります。これは家族の住まいを守るうえで非常に大きな役割を持ちます。また、収入保障保険のように、死亡後に毎月年金形式で受け取れる商品もあり、遺された家族の生活費の穴を埋めやすい特徴があります。

メリットを整理すると、主に次の3つです。

①大きな損失を小さな固定費で備えられる

②家族の生活費や住居費を守りやすい

③万一のときの資金計画を立てやすい

つまり、保険の本質は「万一のときに自分や家族の生活を守るための仕組み」です。

すべてのリスクに備える必要はありませんが、ひとたび起きると家計に大きな影響を与える出来事に対しては、保険を使うことで負担を大きく減らすことができます。

だからこそ、やみくもに入るのではなく、「自分ではカバーしきれないリスクだけを保険で備える」この考え方が重要になります。

具体的数字で見る必要保障の考え方

保険を考えるうえで大事なのは、「なんとなく不安」ではなく、数字で考えることです。

たとえば、子どもがいる家庭で、生活費として毎月25万円必要だとします。もし大黒柱に万一のことがあり、その不足分を15年間補う必要があるなら、単純計算で25万円 × 12か月 × 15年 = 4,500万円になります。

もちろん、実際には遺族年金、配偶者の収入、今ある貯金、団信による住宅費の減少なども考慮する必要があります。つまり、最初から4,500万円をそのまま保険で持つのではなく、足りない部分だけを保険で埋めるのが正しい考え方です。なお、高額療養費制度の説明資料では、70歳未満・年収約370万~770万円の人が医療費300万円を使った場合、自己負担限度額の例として107,430円が示されています。医療費も「全額自己負担」ではない点は、過大な医療保険を避けるうえで重要です。

保険のデメリットと注意点

保険には安心感がありますが、当然コストもかかります。毎月の保険料が1万円なら、年間12万円です。10年で120万円、20年で240万円、30年で360万円になります。使わなければ、その分は家計から出ていった固定費です。

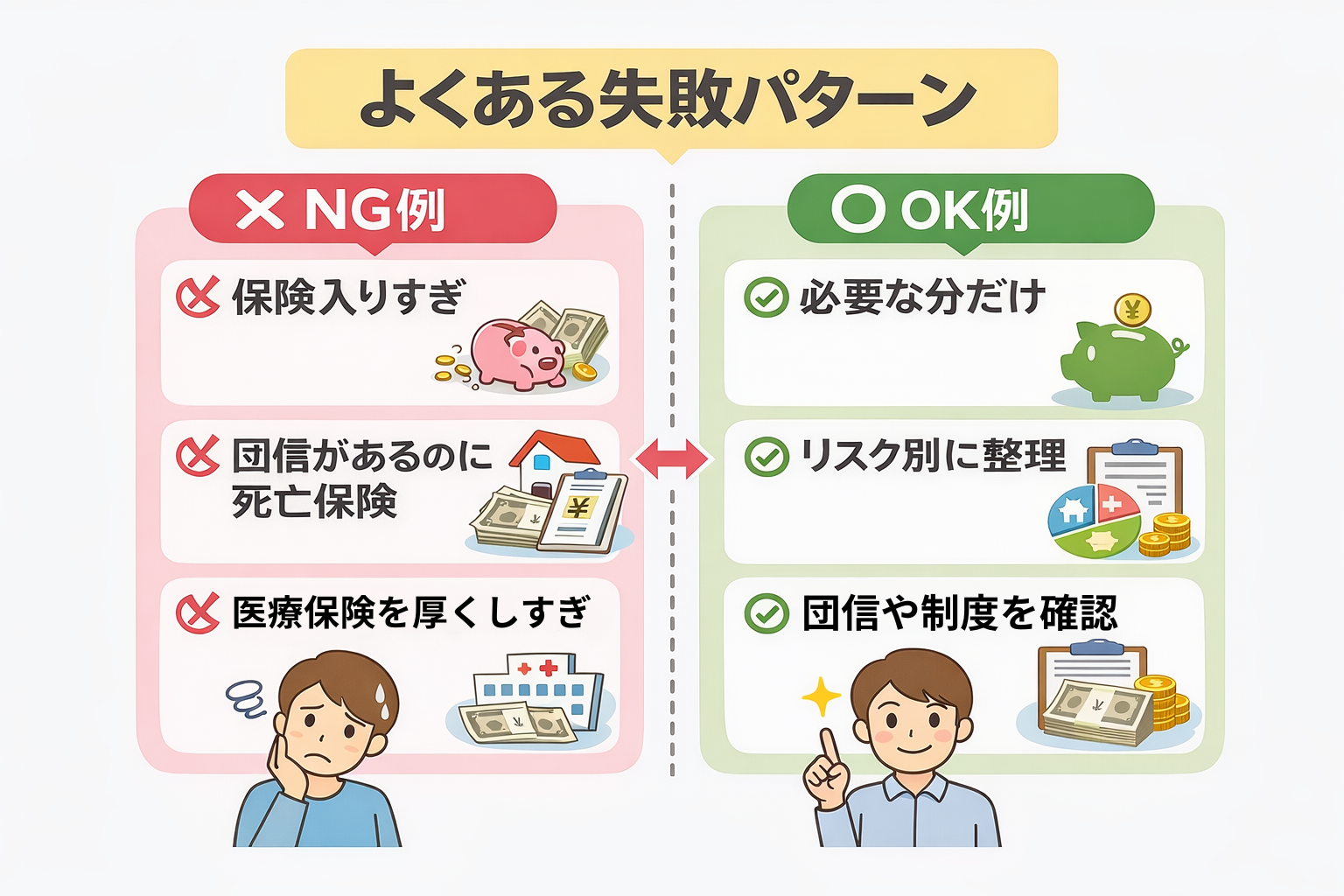

また、保障を重ねすぎると、内容が似た保険に二重で入っていることもあります。特に、持ち家で団信に入っているのに高額な死亡保険をそのまま残しているケースや、公的医療保険制度を十分理解しないまま医療保障を厚くしすぎるケースはよくあります。保険は「入ること」よりも、今の生活と制度に合っているかを見直すことの方が大切です。

ケース別 あなたに必要な保険

ここからは、ケース別に必要な保険を整理します。商品名はあくまで一例ですが、いずれも公式サイトで現行商品として確認できたものです。

独身で扶養家族がいない人

独身で扶養家族がいない人は、大きな死亡保障の優先度は高くありません。亡くなった後に生活費で困る家族がいないからです。考えるなら、医療と就業不能のほうが先です。

このタイプで候補にしやすいのは、たとえばオリックス生命「医療保険CURE Next」やライフネット生命「働く人への保険3」です。CURE Nextは、三大疾病による入院の支払日数無制限や、先進医療の技術料を通算2,000万円まで保障する点が特徴です。一方、働く人への保険3は、病気やケガで長期間働けない状態が続いたとき、毎月の就業不能給付金を受け取れる仕組みです。独身の人は、死亡保障よりも「働けなくなったときの生活費」に目を向けるほうが合理的なことが多いです。

子育て世帯の人

子育て世帯で最優先なのは、死亡保障です。理由は明確で、収入の中心となる人に万一のことがあると、毎月の生活費や教育費に直接影響するからです。

このケースで相性がよいのは、オリックス生命「収入保障保険Keep Up」やライフネット生命「かぞくへの保険」です。Keep Upは、死亡または約款所定の高度障害状態に該当した場合に、保険期間満了まで毎月年金形式で受け取れるのが特徴です。毎月の生活費を埋める考え方に合っています。かぞくへの保険は、100万円単位で保険金額を設定できるシンプルな定期死亡保険で、必要な保障額を組みやすいのが強みです。子育て世帯では、「大きな一時金が欲しいか」「毎月の生活費として受け取りたいか」で、定期保険と収入保障保険を選び分けると考えやすいです。

持ち家があり、住宅ローンを組んでいる人

このケースでは、まず団信の内容を確認することが大切です。フラット35の団信では、死亡や所定の身体障害状態などに該当した場合、以後の住宅ローン返済が不要になります。つまり、住居費リスクはすでに一定程度カバーされている可能性があります。

そのうえで不足しやすいのは、毎月の生活費です。そこで候補になるのが、やはりオリックス生命「収入保障保険Keep Up」や、必要額を絞って使うライフネット生命「かぞくへの保険」です。持ち家の人は「家のローン」と「生活費」を分けて考えるのがポイントです。団信で住宅費をカバーできるなら、死亡保障は以前より少なくて済む可能性があります。ここを見落としていると、保険料を払いすぎやすくなります。

50代以降で見直しを考えている人

50代以降は、保険を増やすより、整理する発想が大切です。子どもの独立が近い、またはすでに独立しているなら、高額な死亡保障の必要性は下がることが多いからです。

この年代で検討しやすいのは、たとえばメディケア生命「新メディフィットA」や、必要最小限の医療保障です。新メディフィットAは、保険料が一生涯上がらない終身型で、日帰り入院から保障され、特約で通院やがんなどの備えを追加できる商品です。年齢が上がるほど新規加入の条件や保険料は厳しくなりやすいので、50代以降は「死亡保障を厚くする」より、「医療保障を必要最小限で整える」「不要な特約を外す」方向のほうが現実的です。

保険と貯金の違い

保険と貯金は、どちらも将来への備えですが、役割が違います。保険は、今すぐ大きな保障を持てる代わりに、保険料というコストがかかります。貯金は自由に使えますが、大きな金額を短期間で作るのは難しいです。

| 比較項目 | 保険 | 貯金 |

|---|---|---|

| すぐに大きな金額を備えられるか | 備えやすい | 備えにくい |

| 使い道の自由度 | 限定されやすい | 高い |

| 毎月の固定費 | 発生する | 自分で調整できる |

| 向いている人 | まだ資産形成の途中の人 | すでに十分な資産がある人 |

保険と貯金は二者択一ではありません。たとえば、医療費の小さな出費は貯金で備え、大きな死亡リスクは保険で備える、というように役割分担をすると、家計が整いやすくなります。

よくある誤解

よくある誤解のひとつが、「保険は多いほど安心」という考え方です。しかし実際には、保障が多いほど保険料も増えます。必要以上の保障は、そのまま家計の固定費増につながります。

もうひとつ多いのが、「医療保険は絶対必要」という思い込みです。もちろん、貯金が少ない人には意味がありますが、日本には高額療養費制度があります。自己負担の上限がある以上、民間の医療保険は公的保障の上乗せとして考えるのが基本です。制度を知らないまま医療保険だけ厚くするのは、判断として偏りやすいです。

よくある質問(Q&A)

Q. 医療保険は全員必要ですか?

全員に必須とは言えません。高額療養費制度があるため、一定以上の医療費負担には上限があります。貯金が十分ある人なら、医療保険を薄くする考え方もあります。

Q. 収入保障保険と定期保険はどう違いますか?

収入保障保険は、死亡後に毎月年金形式で受け取るタイプです。定期保険は、まとまった死亡保険金を一括で受け取るのが基本です。毎月の生活費に備えたいなら収入保障保険、まとまった資金が必要なら定期保険が考えやすいです。

Q. 住宅ローンがあるなら死亡保険は不要ですか?

不要とは言い切れません。団信で住宅ローン返済は不要になっても、生活費や教育費までは自動で埋まりません。住宅費が減る分だけ、必要な死亡保障は少なくできる可能性がある、という理解が正確です。

実は、保険は「何が人気か」より、「今の自分の家計に何が足りないか」で見ると迷いにくくなります。

FPとしてのアドバイス

FPとして見ると、保険選びでいちばん大切なのは商品比較より先に、家計の全体像を整理することです。家族構成、毎月の生活費、貯金額、勤務先の保障、住宅ローンの有無、このあたりを見ないと、必要保障額は決まりません。

さらに、宅建士の視点で見ると、持ち家の人は団信の有無や内容を見落としやすいです。不動産を持っている人は、死亡保障を考えるときに「家が残るのか」「ローンは消えるのか」「相続時に住まいはどうなるのか」まで含めて考えると、保険の入りすぎを防ぎやすくなります。

まずやるべき行動

最初にやるべきことは3つです。

1つ目は、今入っている保険を一覧にすること。

2つ目は、家計の固定費と貯金額を確認すること。

3つ目は、団信や勤務先の保障、公的制度を確認することです。

これだけでも、「本当に必要な保険」と「なんとなく入っている保険」がかなり見えてきます。特に、子育て世帯や持ち家の人は、死亡保障の考え方が独身の人とかなり違うので、一度整理する価値があります。

「この保険で合っているのかな?」と感じた方は、お問い合わせページからご相談ください。家計・保障・住宅ローンまで含めて整理すると、今の自分に必要な備えが見えやすくなります。

まとめ

保険は、人気商品をそのまま選べばいいものではありません。大事なのは、自分の家計にとって本当に必要なリスクは何かを見極めることです。

独身なら医療や就業不能を中心に、子育て世帯なら死亡保障を優先し、持ち家の人は団信を踏まえて過不足を調整する。この考え方が基本になります。公的保障や住宅ローンの保障も含めて見直すと、入りすぎを防ぎやすくなります。

今の保険が合っているか不安な方は、まず家計・保障・住宅ローンの状況を整理してみてください。具体的な改善ポイントを知りたい場合は、家計と保障のバランスを一緒に確認するだけでも、かなり判断しやすくなります。

1人で悩まずにまずはご相談下さい!

当事務所でできること✅住宅の売却や購入のご相談

✅家計の現状分析と将来のキャッシュフロー表作成

✅老後資金の不足額シミュレーション

✅相続税がかかるかどうかの簡易試算

✅不動産を含めた資産全体の整理

✅住宅ローンの借換え・返済計画診断

✅新NISA・資産運用の設計サポート

✅保険の過不足チェックと見直し

このようなお悩みがあれば、まずはお気軽にご相談ください。

初回相談は無料となっており、対面もしくはZOOMでも対応いたします。

無理な営業などは一切いたしませんし、秘密も厳守します。