最近は、40年ローンや50年ローンといった「35年超の住宅ローン」を選ぶ人が増えています。背景にあるのは、住宅価格の上昇です。

特に新築住宅や都市部のマンションは価格が高騰しており、「35年では月々の返済が厳しい」と感じる方も少なくありません。そのため、返済期間を長くして毎月の負担を抑える選択をする人が増えているのです。

しかし一方で、「50年ローンって危険じゃないの?」「老後まで返済が残らない?」「総返済額がかなり増えるのでは?」と不安に感じる方も多いでしょう。実際、35年超の住宅ローンにはメリットもありますが、選び方を間違えると将来の家計を圧迫するリスクもあります。

この記事では、FPの視点から、40年・50年ローンの仕組みやメリット・デメリット、向いている人・注意点までわかりやすく解説します。

最近は「月々を少しでも抑えたい」という理由で、40年ローンを検討する方がかなり増えています。住宅価格が高くなっている今、悩むのは自然なことです。

35年超の住宅ローンは「危険」ではなく、使い方次第

結論から言うと、40年ローンや50年ローン自体が危険というわけではありません。

問題なのは、「返済計画が曖昧なまま借りること」です。

たしかに返済期間を長くすれば、毎月の返済額は下がります。

しかしその一方で、利息負担は増え、将来的な金利上昇や老後資金への影響も大きくなります。

逆に言えば、

・収入の見通し

・教育費

・老後資金

・繰上返済の計画

まで考えたうえで利用するのであれば、合理的な選択になるケースもあります。

最近は住宅価格の上昇によって、「無理に短期間で返す」よりも、「まずは毎月の家計を安定させる」考え方も増えています。

つまり重要なのは、「何年で借りるか」ではなく、“将来も無理なく返し続けられるか”なのです。

そもそも35年超ローンとは?

以前は、住宅ローンといえば35年が一般的でした。

特に「フラット35」の影響もあり、「住宅ローン=35年」というイメージを持つ方も多いでしょう。

しかし最近は、金融機関によって40年ローンや50年ローンの商品も増えています。

背景には、住宅価格や建築費の上昇があります。

たとえば以前なら3,000万円台で購入できた物件が、今では4,000万円〜5,000万円台になっているケースも珍しくありません。

その結果、35年返済では毎月の負担が重くなりすぎるため、返済期間を長くして月々を抑える人が増えているのです。

また、共働き世帯の増加も関係しています。

「今は教育費がかかるから返済を抑えたい」

「将来的に繰上返済する前提で長く借りたい」

という考え方も広がっています。

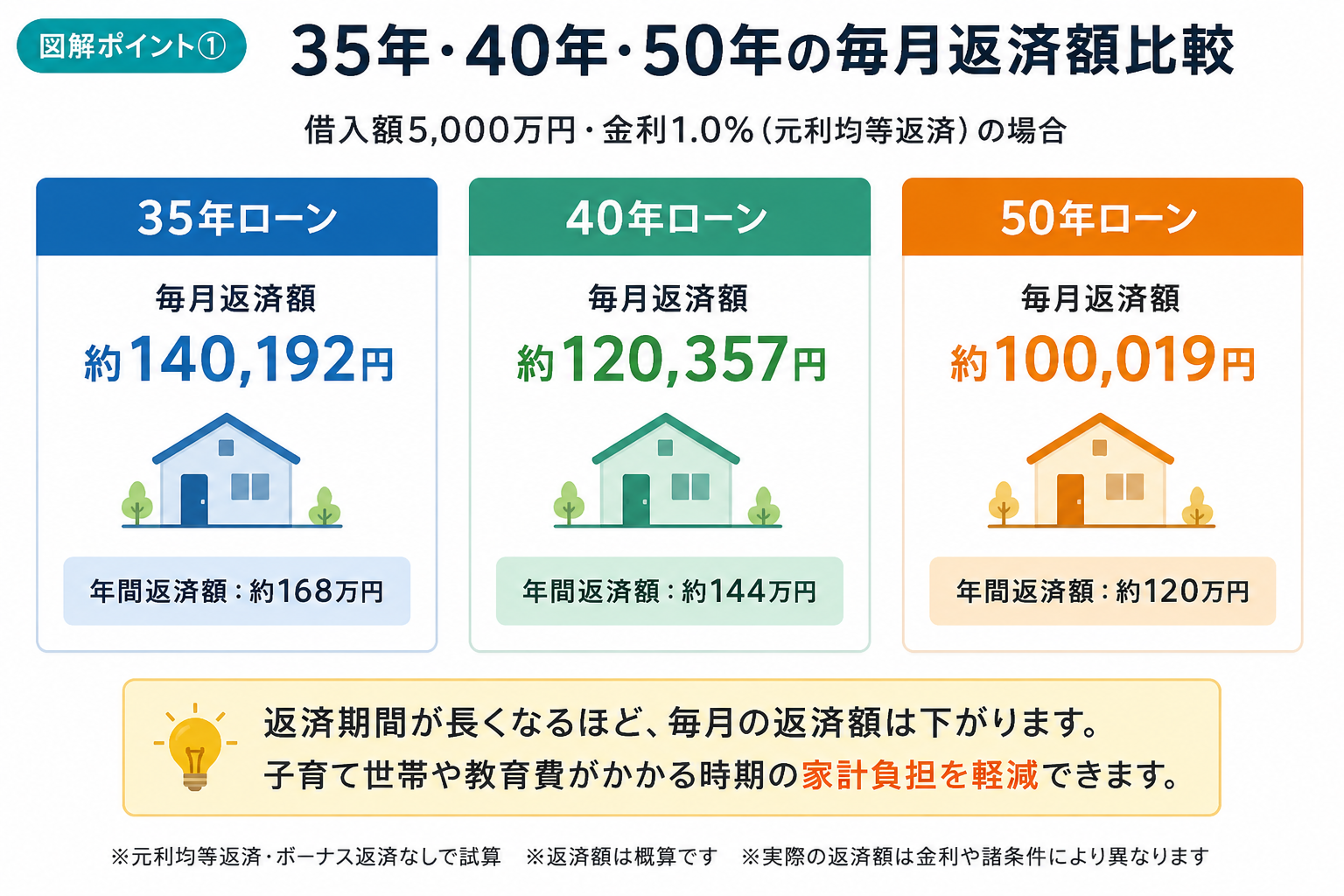

長期ローンにすると何が変わる?

月々の返済額は下がる

長期ローン最大のメリットは、毎月の返済額を抑えられることです。

たとえば5,000万円を金利1.0%で借りた場合、返済期間によって毎月返済額は変わります。

このように、返済期間を長くすると月々の負担は軽くなります。

特に子育て世帯にとっては、この差は非常に大きく感じるでしょう。

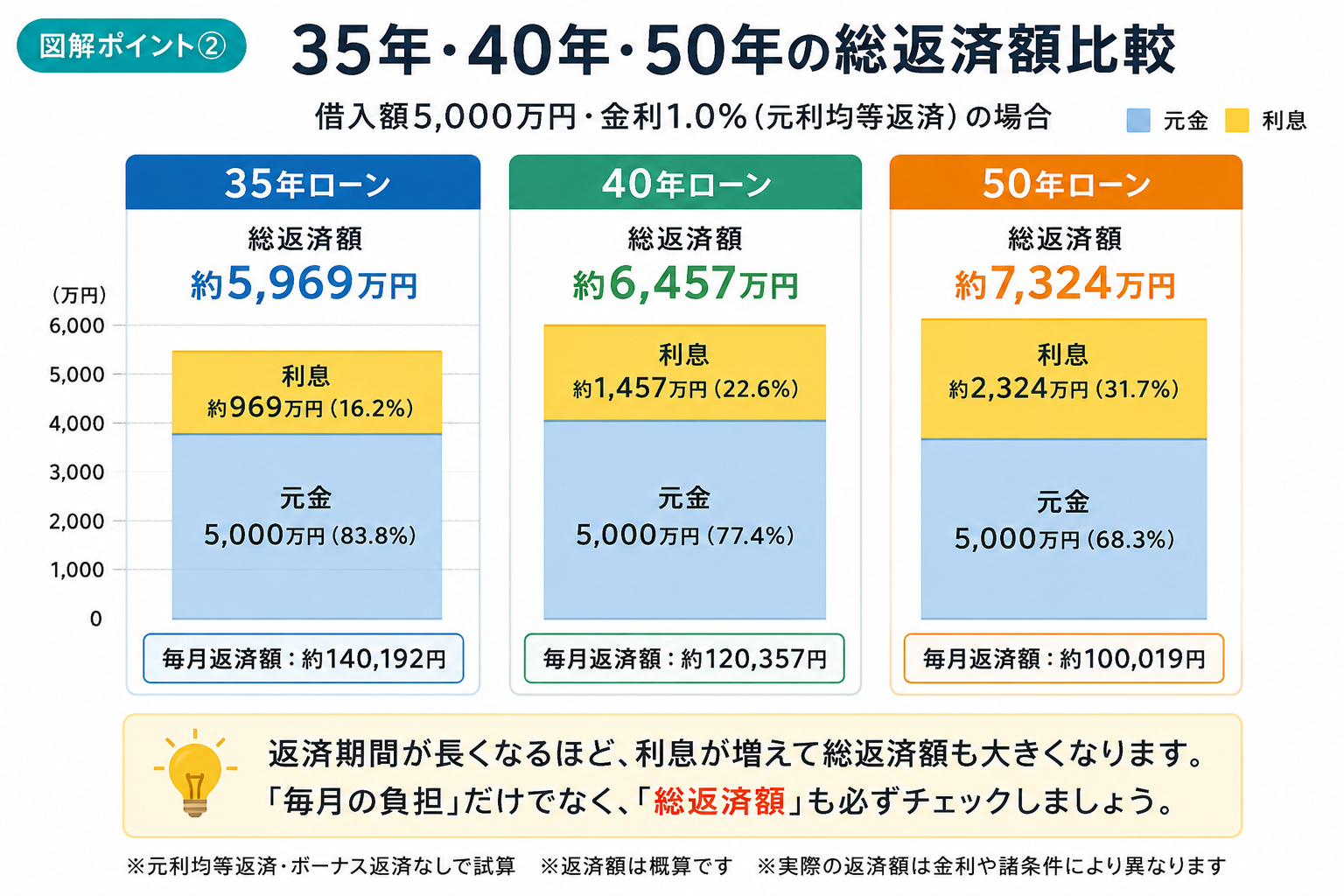

しかし総返済額は増える

一方で、返済期間が長くなるほど利息は増えていきます。

つまり、「毎月は楽になる代わりに、トータルでは多く払う」という構造です。

たとえば同じ5,000万円でも、50年ローンでは利息負担がかなり増える可能性があります。

そのため、「毎月だけを見て判断する」のは危険です。

金利上昇リスクも長くなる

特に注意したいのが、変動金利です。

現在は低金利ですが、返済期間が40年・50年になると、その間に金利環境が変わる可能性があります。

つまり、長期ローンほど「将来の不確実性」が大きくなるのです。

今は払えていても、

・教育費増加

・転職

・病気

・収入減少

・金利上昇

などが重なると、家計に大きな影響を与える可能性があります。

「借りられる金額」ではなく、「将来も安心して返せる金額」で考えることが大切です。

実際どれくらい違う?具体例で比較

では実際に、どれくらい差が出るのでしょうか。

たとえば、借入額:4,500万円、金利:0.8%という条件で比較してみます。

35年ローンでは、毎月返済額は比較的高くなりますが、総返済額は抑えやすくなります。

一方、50年ローンでは毎月の負担はかなり軽くなりますが、利息負担は大きく増えます。

つまり、「毎月を優先するか」「総支払額を優先するか」のバランスを考える必要があるのです。

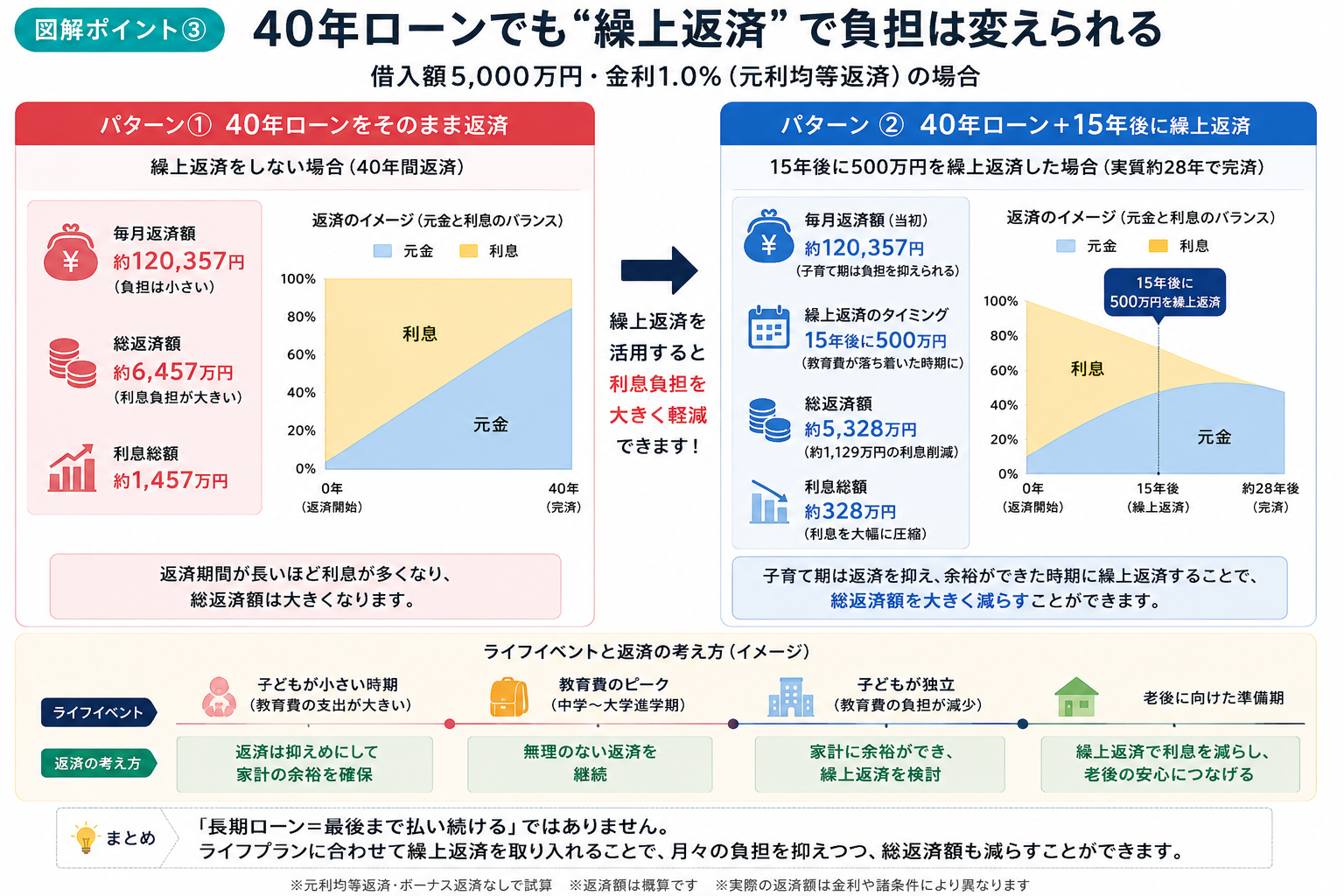

繰上返済前提なら考え方は変わる

最近は、「最初は40年で借りる」→「教育費が落ち着いたら繰上返済する」という考え方も増えています。

この方法であれば、

・若いうちは家計を守れる

・子育て期を乗り切りやすい

・将来的に利息を減らせる

というメリットがあります。

ただし、繰上返済は“必ずできる前提”で考えすぎないことも大切です。

35年超ローンが向いている人・危険な人

向いている人

まず、長期ローンが向いているのは、

・若く、今後収入上昇余地がある人

・教育費との両立を重視したい人

・資産形成も並行したい人

・繰上返済を計画的にできる人

です。

特に、「家計に余裕を持たせたい」という考え方は非常に重要です。

無理に短期間で返済しようとして生活が苦しくなるケースも少なくありません。

注意が必要な人

一方で、

・借入額がギリギリの人

・貯蓄が少ない人

・老後資金の準備ができていない人

・変動金利頼みの人

は慎重な判断が必要です。

特に、「今払えるから大丈夫」という考え方は危険です。

住宅ローンは長期戦だからこそ、“将来の変化”まで考える必要があります。

見落とされやすい注意点

定年後も返済が続く可能性

40年ローンや50年ローンでは、70代・80代まで返済が続くケースもあります。

そのため、

・退職金

・年金額

・老後資金

まで含めたシミュレーションが重要です。

修繕費も必要になる

住宅は購入後もお金がかかります。

戸建てなら外壁や屋根の修繕、マンションなら管理費・修繕積立金があります。

住宅ローンだけで家計を考えてしまうと、将来的に苦しくなる可能性があります。

売却しにくくなる可能性もある

長期間ローンが残ると、「売りたくても残債が多い」というケースもあります。

特に価格下落リスクがあるエリアでは注意が必要です。

そのため、物件選びでは“資産価値”も重要になります。

よくある質問

Q1:40年ローンは最近増えている?

はい。特に住宅価格が高い地域では、40年ローンは珍しくなくなっています。

Q2:50年ローンは危険?

返済計画なしなら危険です。

ただし、繰上返済を前提に利用する考え方もあります。

Q3:繰上返済はした方がいい?

ケースによります。

教育費や老後資金とのバランスを見ながら判断することが大切です。

Q4:固定金利と変動金利はどちらがいい?

長期ローンほど金利変動リスクは重くなるため、慎重な判断が必要です。

Q5:ペアローンなら安心?

世帯収入前提になるため、出産・転職・病気などのリスクも考慮する必要があります。

FP視点のアドバイス

住宅ローンで大切なのは、「家を買うこと」ではなく、“買った後も安心して暮らせること”です。

そのためには、

・教育費

・老後資金

・保険

・生活費

・将来の働き方

まで含めて考える必要があります。

また、住宅価格だけでなく、「その物件に資産価値があるか」という視点も重要です。

将来的に売却や住み替えをする可能性も考えながら、無理のない返済計画を立てることが大切です。

住宅ローンは「今払えるか」だけではなく、「10年後・20年後も続けられるか」が大切です。購入前に一度シミュレーションしておくと安心です。

▶ 住宅ローン・家計の無料相談はこちら

まとめ

35年超の住宅ローンは、決して「危険だから避けるべき」というものではありません。

住宅価格が上昇している今、毎月の返済負担を抑えるために合理的な選択になるケースもあります。

ただし、その分だけ利息負担や将来リスクは増えていきます。

だからこそ、「何年で借りるか」ではなく、「将来も安心して返し続けられるか」を基準に考えることが大切です。

住宅ローンは人生でも特に大きなお金の判断です。

不安がある場合は、購入前にライフプランや返済シミュレーションを行い、“無理のない住宅購入”を目指しましょう。