POINT2026年4月から、お金に関わる制度がいくつも変わります。

子育て支援が手厚くなる一方で、新たな負担も始まるため、「結局うちは得なのか、損なのか」と気になる方も多いのではないでしょうか。

特に、子育て世帯、扶養内で働く方、年金を受け取りながら働く方は影響が大きいテーマです。

この記事では、改正内容をわかりやすく整理し、どんな世帯に恩恵があり、どんな世帯は注意が必要かをFPの視点で解説します。

2026年4月の制度改正でまず押さえたい結論

今回の制度改正をひとことで言うと、「子育て世帯への支援を厚くする代わりに、社会全体で広く負担する仕組みが強まる」ということです。ニュースだけを見ると支援拡充の話が目立ちますが、実際には医療保険を通じて新たな支援金が徴収されるため、恩恵を受けやすい世帯と、負担増を感じやすい世帯がはっきり分かれます。

特に恩恵が大きいのは、私立高校に通う子どもがいる家庭、小学生のいる家庭、扶養内で働く配偶者がいる家庭、そして働きながら年金を受け取る高齢者です。逆に、独身世帯や子どもがすでに独立している世帯は、支援の実感が少ないまま負担だけが増えたと感じやすいでしょう。まずは「制度が変わる」こと自体ではなく、「自分の世帯にどの制度が関係するのか」を見ることが大切です。

2026年4月から何が変わるのか

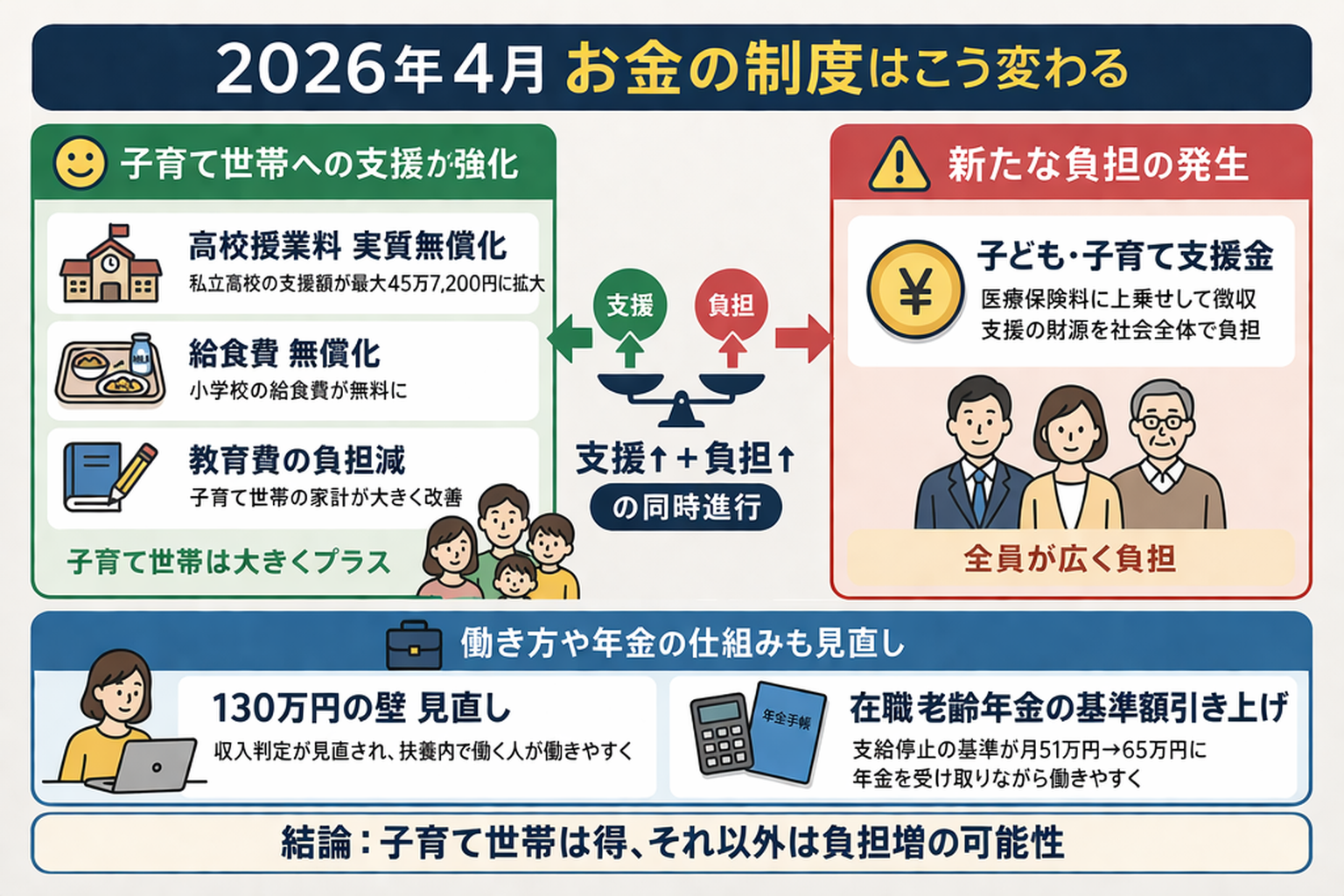

2026年4月からは、家計に関わる制度がいくつも変わります。今回の改正は一見するとバラバラに見えますが、整理すると「子育て支援の強化」「働き方や年金制度の見直し」「新たな負担の導入」という3つに分けて考えると理解しやすくなります。まずは全体像をつかみ、自分の家庭にどの制度が関係するのかを確認することが大切です。

子育て世帯への支援が手厚くなる

今回の改正で最も大きなポイントは、子育て世帯への支援強化です。代表的なのが、私立高校授業料の支援拡充と小学校給食費の負担軽減です。

私立高校については、所得制限を設けず、最大で年45万7,200円まで支援される方向で制度が見直されます。これにより、これまで学費負担の大きさから私立進学を迷っていた家庭でも、進路の選択肢が広がる可能性があります。

また、小学校の給食費についても負担軽減が進み、支援の基準額は月5,200円とされています。ただし、これはあくまで基準額であり、自治体や給食の内容によっては、それを超える分を保護者が負担するケースもあります。そのため、「完全に一律無料になる」というよりは、「家計負担が確実に軽くなる」と理解しておくのが正確です。

教育費は毎年かかる固定支出です。月数千円の軽減でも、年間で見ると数万円単位の差になります。子育て世帯にとっては、今回の改正の中でも最も影響が大きい部分といえるでしょう。

働き方や年金の仕組みも見直される

今回の改正では、働き方や老後の収入に関わる制度も見直されます。特に影響が大きいのが、「130万円の壁」と「在職老齢年金」です。

いわゆる130万円の壁については、制度そのものがなくなるわけではありませんが、扶養の判定方法が見直されます。これまでは一時的な残業などで収入が増えると扶養から外れる不安がありましたが、2026年4月以降は、労働条件通知書などに基づく年間の見込収入で判断しやすくなります。そのため、繁忙期の残業によってすぐに扶養から外れるリスクは従来より緩和され、働き方を調整しやすくなると考えられます。

また、在職老齢年金も見直されます。これは、働きながら年金を受け取る人の年金が減額される基準に関する制度ですが、2026年4月からは基準額が月51万円から65万円に引き上げられます。ここでいう基準額は、給与と老齢厚生年金の合計です。この見直しにより、これまでよりも年金が減額されにくくなり、働き続けやすい環境が整うといえます。

支援が増える一方で、新たな負担も始まる

一方で、今回の改正はメリットだけではありません。見落としやすいのが「子ども・子育て支援金制度」の開始です。

この制度は、子育て支援の財源を社会全体で支えるための仕組みで、医療保険料に上乗せする形で徴収されます。会社員などの被用者保険では、2026年度の支援金率は0.23%とされており、そのうちおおむね半分は企業が負担します。たとえば標準報酬月額30万円の場合、本人負担は月345円程度が目安となります。

金額としては大きく感じないかもしれませんが、給与から天引きされるため、気づかないうちに手取りが減っていると感じる人も出てくるでしょう。また、子育て世帯は教育費軽減という形で恩恵を受けやすい一方で、独身世帯や子育てが終わった世帯では、直接的なメリットを感じにくく、負担増だけが目立つ可能性があります。

今回の制度改正は、「支援の拡充」と「負担の分担」が同時に進む仕組みです。この構造を理解したうえで、自分の家計にどのような影響があるのかを見ていくことが重要になります。

得する世帯はどんな人か

今回の改正で最も恩恵を受けやすいのは、やはり子育て世帯です。たとえば、小学生の子どもがいれば給食費の軽減が見込めますし、私立高校に通う子どもがいれば授業料の負担が大きく減る可能性があります。教育費は一度始まると数年単位で続く固定支出なので、月5,000円前後の軽減でも年間では大きな差になります。高校授業料の支援まで重なる家庭では、家計改善の効果はかなり大きくなるでしょう。

また、扶養内で働いている方にも注目すべき改正です。130万円の壁は、少し収入が増えただけで扶養から外れる不安があり、働き控えの原因になってきました。今回の見直しにより、残業代を除いて判定する考え方が示されており、従来より柔軟に働きやすくなる余地があります。もちろん、勤務先ごとの社会保険の取り扱い確認は必要ですが、「少し働きすぎると損」という感覚はやや薄まりやすいといえます。

さらに、働く高齢者にとってもプラスです。在職老齢年金の基準額が65万円に引き上がることで、仕事を続けても年金が減額されにくくなります。これまでは「働くと年金が減るから調整しよう」と考えていた方でも、改正後は就業時間や収入を増やしても不利になりにくくなります。老後の収入設計にとって、これは見逃せない変化です。

2026年4月からは、家計に関わる制度がいくつも変わります。今回の改正は一見するとバラバラに見えますが、整理すると「子育て支援の強化」「働き方や年金制度の見直し」「新たな負担の導入」という3つに分けて考えると理解しやすくなります。まずは全体像をつかみ、自分の家庭にどの制度が関係するのかを確認することが大切です。

負担増となりやすい世帯はどんな人か

一方で、注意したいのは、支援の恩恵を受けにくい世帯です。たとえば独身世帯や子どもがいない共働き世帯、あるいは子育てがすでに終わっている世帯は、教育費支援のメリットを直接感じにくい一方で、支援金制度による負担は広くかかります。そのため、「ニュースでは支援拡充と聞いたのに、自分には関係なく負担だけ増えた」と感じやすいでしょう。

特に気をつけたいのは、負担増が見えにくいことです。税金の増加であれば意識しやすいのですが、医療保険料への上乗せだと、毎月の給与明細を細かく見ないと気づきにくい場合があります。家計管理の現場では、この「気づかないうちに手取りが減る」という形が一番厄介です。家計簿をつけていても、原因が制度改正だと分からないこともあります。だからこそ、2026年4月以降は保険料控除欄や天引き額を確認することが大切です。

家計への影響を数字で見てみる

制度改正は、数字で見ないと実感しにくいものです。たとえば、私立高校に通う子どもが1人いる家庭では、授業料の支援が最大45万7,200円まで拡大する見込みです。小学生1人の給食費が月5,200円軽減されるとすれば、年間では約6万2,400円の負担減になります。もしこの2つが重なる家庭なら、年間で50万円を超える家計改善につながる可能性があります。

反対に、被用者保険に入る会社員で標準報酬月額が30万円程度の方なら、こども家庭庁の令和8年度試算ベースでは、支援金率0.23%を前提に個人負担はその半分相当です。単純計算では30万円×0.0023÷2で、月345円程度がひとつの目安になります。年額にすると約4,140円です。極端に大きな金額ではありませんが、教育支援の直接的な恩恵がない世帯にとっては「じわっと増える負担」として感じやすい金額です。

改正の影響比較表

| 世帯のタイプ | 主な恩恵 | 主な負担 | 全体の印象 |

|---|---|---|---|

| 小学生と高校生がいる世帯 | 給食費軽減、高校授業料支援 | 支援金負担あり | 大きくプラス |

| 子どもなし共働き世帯 | 直接の教育支援は少ない | 支援金負担あり | ややマイナス |

| 扶養内パート世帯 | 働き方の調整がしやすい | 支援金負担あり | ケース次第 |

| 働く高齢者世帯 | 年金減額が起きにくい | 限定的 | プラスになりやすい |

このように、同じ制度改正でも、世帯構成によって受け止め方はまったく違います。記事で大事なのは「制度がよいか悪いか」を断定することではなく、「自分の世帯ではどうか」を判断できる材料を示すことです。

改正前と改正後の比較で見るポイント

比較してみると、今回の改正は、子育てと就労に関する制度は前向きに変わる一方、負担の仕組みは強化されると整理できます。改正前は、私立高校の授業料支援や扶養の働き方に制約があり、働き方や教育選択に迷う場面が多くありました。改正後は、その一部が改善される一方で、社会全体で支えるための保険料負担が加わる形です。

つまり、「支援が増えるから得」と単純に考えるのも、「負担が増えるから損」と決めつけるのも危険です。家計では、教育費、働き方、年金、住まいの固定費がつながっています。制度改正を正しく使うには、自分の家計全体の中でどう位置づけるかを見る必要があります。

よくある誤解

よくある誤解の一つは、「子育て支援が増えるなら全員にメリットがある」という考え方です。制度全体としては少子化対策の意味がありますが、家計レベルでは恩恵の偏りがあります。実際には、子育て世帯ほどプラスが出やすく、そうでない世帯ほど負担感が先に立ちやすい構造です。

もう一つは、「130万円の壁がなくなるから、何も気にせず働いてよい」という誤解です。今回の見直しはあくまで収入判定の扱いが変わる話であり、勤務先の社会保険適用条件まで自動的に消えるわけではありません。働き方を変える前に、会社の制度と手取りの変化を確認することが必要です。

FPとしてのアドバイス

FPとしてお伝えしたいのは、今回の制度改正は「ニュースとして知る」だけでは足りないということです。大事なのは、制度が家計にどう影響するかを、年単位で試算することです。子育て世帯なら、教育費の軽減分をそのまま生活費に使うのではなく、教育資金の積立や住宅ローン返済に回せるかを考えると、制度改正のメリットを生かしやすくなります。

また、宅建士の視点から見ると、教育費の軽減は住まいの選択にも関わります。私立高校進学を現実的に考えやすくなれば、住む場所や通学の考え方も変わるかもしれません。逆に、負担増が気になる世帯は、保険料だけを見るのではなく、通信費や保険の見直し、不動産にかかる固定費まで含めて家計全体で調整することが重要です。

2026年4月までにやるべきこと

まずやるべきことは、自分の世帯が「恩恵を受けやすい側」なのか、「負担増を感じやすい側」なのかを整理することです。子どもの年齢、働き方、年金受給の有無によって、優先して確認すべき制度が変わります。子育て世帯なら教育費の試算、扶養内パートの方なら手取りの再計算、働く高齢者なら年金と給与のバランス確認が先です。

次に、2026年4月以降の給与明細や家計簿の見方を少し変えることです。保険料の変化、教育費の軽減、手取りの増減を意識して見れば、制度改正を「なんとなく」の話で終わらせずに済みます。自分の家計で判断が難しい場合は、早めにFPへ相談して全体像を整理するのが近道です。

まとめ

2026年4月の制度改正は、子育て世帯にはかなり追い風ですが、社会全体で広く負担する色合いも強い改正です。私立高校授業料の実質無償化や給食費無償化、在職老齢年金の見直しは、該当する世帯にとって大きなメリットがあります。その一方で、子ども・子育て支援金制度により、直接の恩恵が少ない世帯では負担増を感じやすくなります。

大切なのは、「制度が変わるらしい」で終わらせず、自分の家計ではどう影響するのかを確認することです。制度改正のタイミングは、家計や働き方、教育費、老後資金を見直すよい機会でもあります。気になる方は、一度ご自身の状況を整理してみることをおすすめします。

1人で悩まずにまずはご相談下さい!

当事務所でできること✅住宅の売却や購入のご相談

✅家計の現状分析と将来のキャッシュフロー表作成

✅老後資金の不足額シミュレーション

✅相続税がかかるかどうかの簡易試算

✅不動産を含めた資産全体の整理

✅住宅ローンの借換え・返済計画診断

✅新NISA・資産運用の設計サポート

✅保険の過不足チェックと見直し

このようなお悩みがあれば、まずはお気軽にご相談ください。

初回相談は無料となっており、対面もしくはZOOMでも対応いたします。

無理な営業などは一切いたしませんし、秘密も厳守します。