不動産を売却すると税金がかかると聞いて、不安に感じている方も多いのではないでしょうか。

「3,000万円控除が使えると聞いたけど、どんな制度?」

「軽減税率とは何が違うの?」

「住み替えなので買換え特例を使った方がお得?」

実は、マイホームの売却には税負担を大きく減らせる特例があります。しかし、制度ごとに適用条件や効果が異なるため、選び方を間違えると数百万円単位で差が出ることもあります。

この記事では、不動産売却時に利用できる代表的な3つの特例についてわかりやすく解説します。

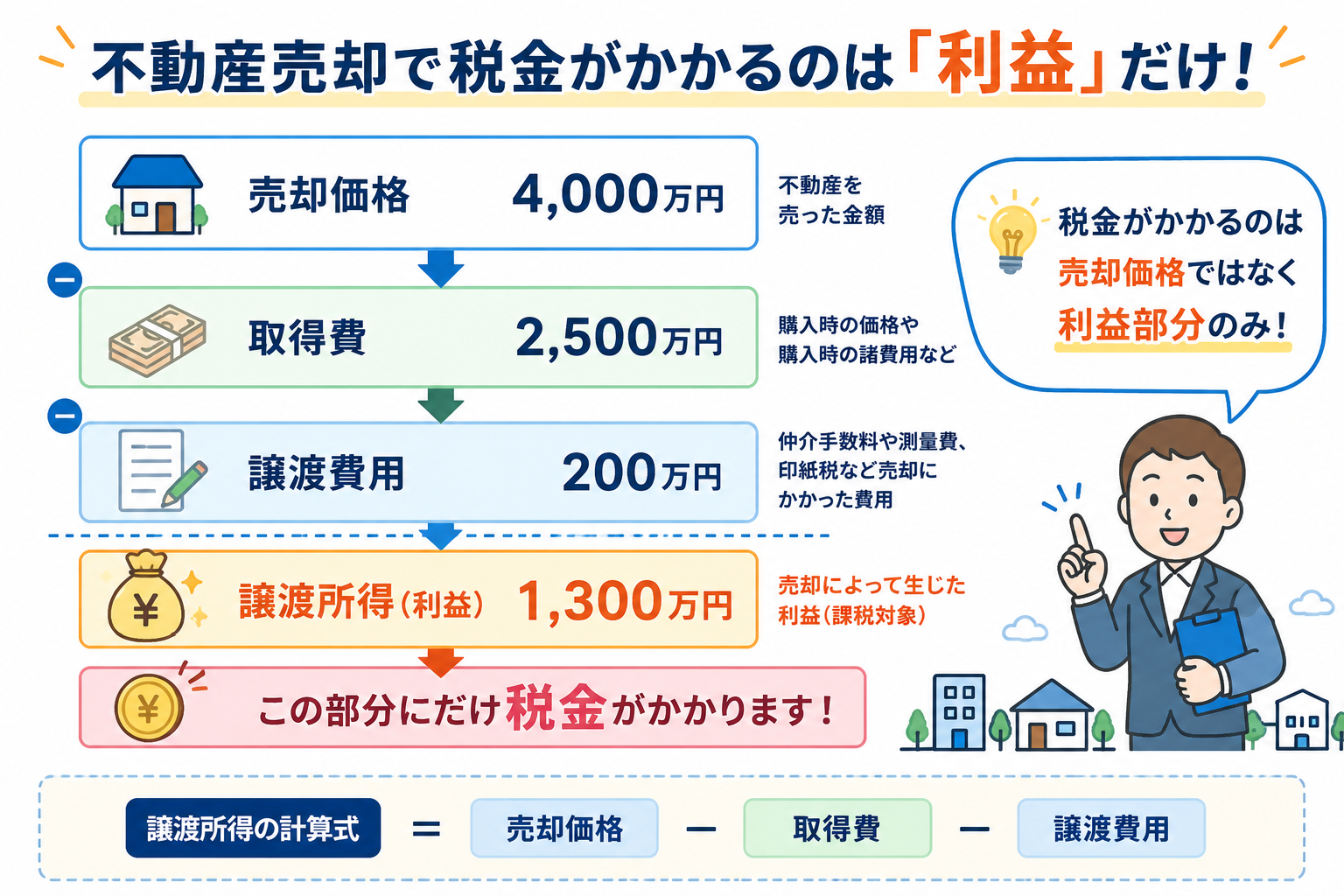

「不動産を売ると、売却代金すべてに税金がかかると思われがちですが、実際に税金がかかるのは“利益”が出た部分です。」

結論|多くの人は「3,000万円控除+軽減税率」が有力

まず結論からお伝えすると、多くのケースでは「3,000万円特別控除」と「軽減税率の特例」の組み合わせが有力です。

| 特例 | 内容 | 併用 |

|---|---|---|

| 3,000万円特別控除 | 譲渡所得から最大3,000万円控除 | 軽減税率と併用可 |

| 軽減税率の特例 | 所有期間10年超の自宅売却で税率軽減 | 3,000万円控除と併用可 |

| 買換え特例 | 売却益への課税を将来へ繰り延べ | 他の特例と併用不可 |

特に注意したいのは、買換え特例は税金がなくなる制度ではなく、将来に先送りする制度だということです。

不動産売却の税金の仕組みを理解しよう

まずは基本的な仕組みを確認しましょう。

「買換え特例は“節税”というより、“納税を将来に先送りする制度”と考えると分かりやすいです。」

不動産を売却したときに税金がかかるのは、売却価格そのものではなく「利益」が出た場合です。

この利益を「譲渡所得」といいます。

譲渡所得の計算式

譲渡所得 = 売却価格 − 取得費 − 譲渡費用

取得費とは購入時の価格や購入費用です。

譲渡費用とは仲介手数料や測量費など、売却に直接かかった費用を指します。

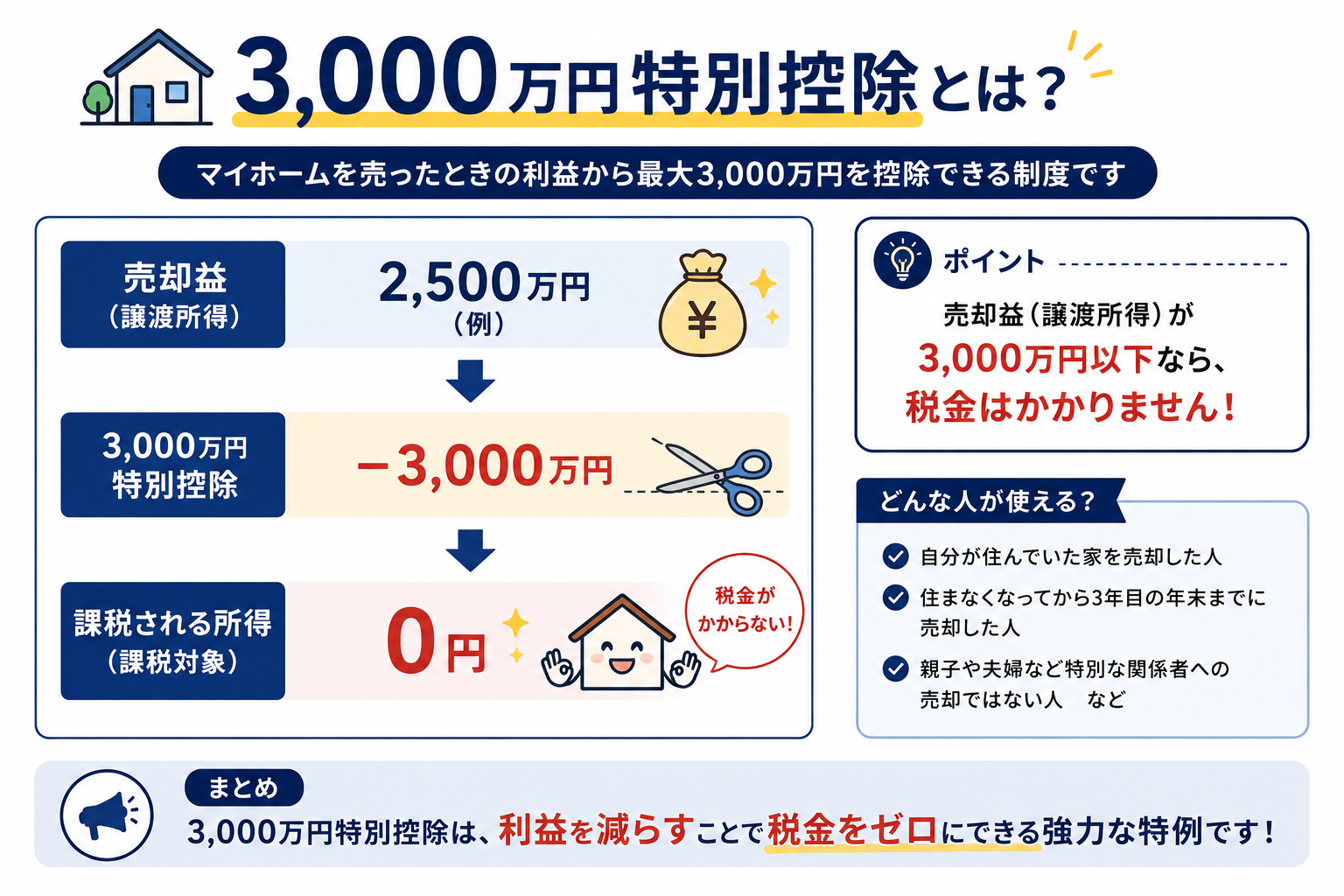

3,000万円特別控除とは

マイホームを売却した場合、一定の条件を満たせば譲渡所得から最大3,000万円を控除できる制度です。

どんな人が使える?

主に次のようなケースです。

- 自分が住んでいた家を売却する

- 住まなくなってから3年目の年末までに売却する

- 親子や夫婦など特別な関係者への売却ではない

使えないケース

次のようなケースでは利用できません。

- 投資用不動産

- 賃貸アパート

- 別荘

- 親族間売買

節税効果の例

売却益が2,500万円の場合

譲渡所得 2,500万円

↓

3,000万円控除

↓

課税所得 0円

この場合、譲渡所得税は発生しません。

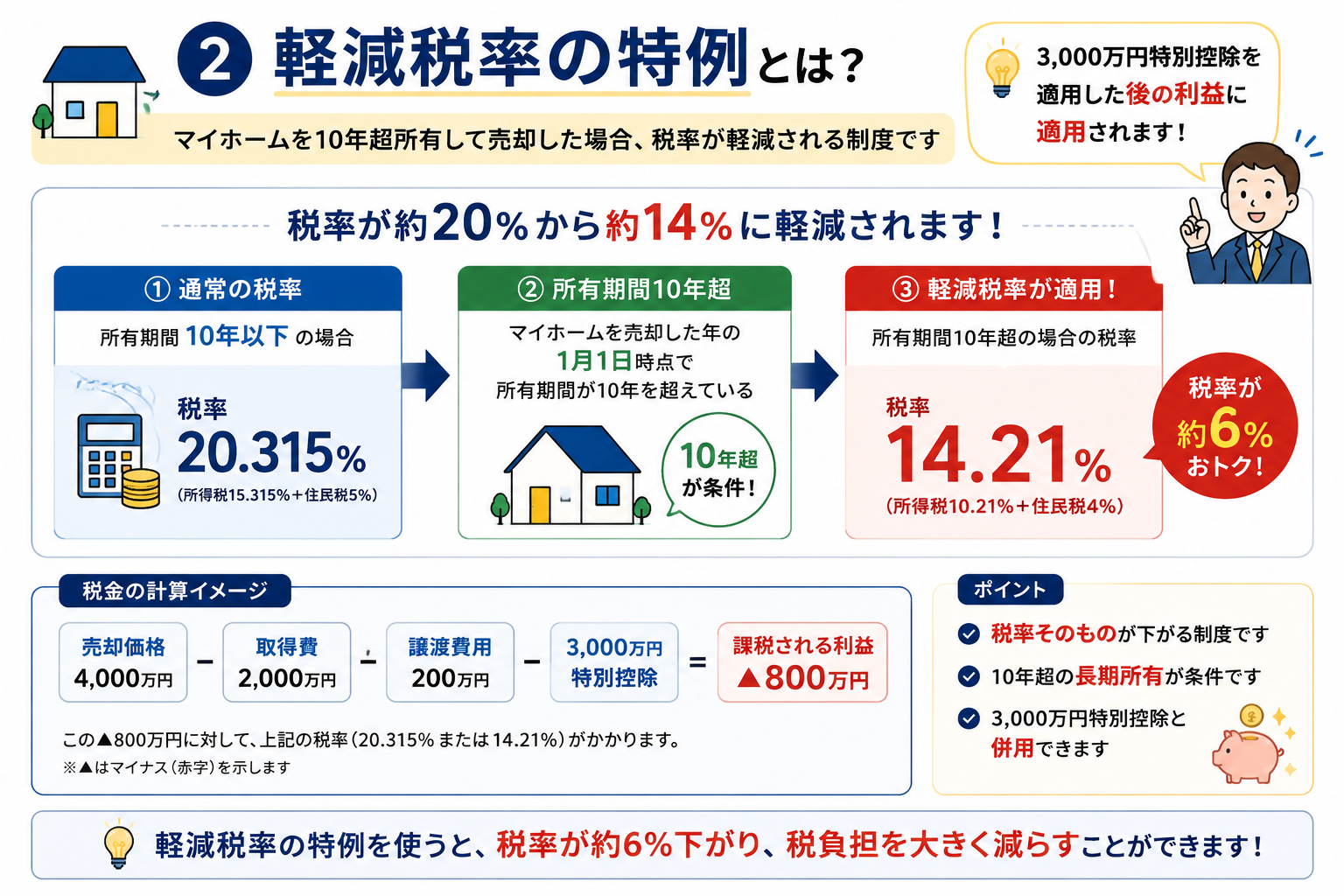

軽減税率の特例とは

所有期間が10年を超えるマイホームを売却した場合に利用できる制度です。

通常税率との違い

長期譲渡所得の税率は通常約20.315%です。

しかし軽減税率の特例を利用すると、6,000万円以下の部分について税率が約14.21%まで下がります。

利用条件

- 自宅であること

- 売却した年の1月1日時点で所有期間10年超

- 3,000万円特別控除の要件を満たすこと

3,000万円控除との併用が可能

ここが非常に重要なポイントです。

譲渡益

↓

3,000万円控除

↓

残った利益

↓

軽減税率適用

という順番になります。

例えば譲渡益が5,000万円の場合、

5,000万円

↓

3,000万円控除

↓

2,000万円

↓

軽減税率適用

となり、大きな節税効果が期待できます。

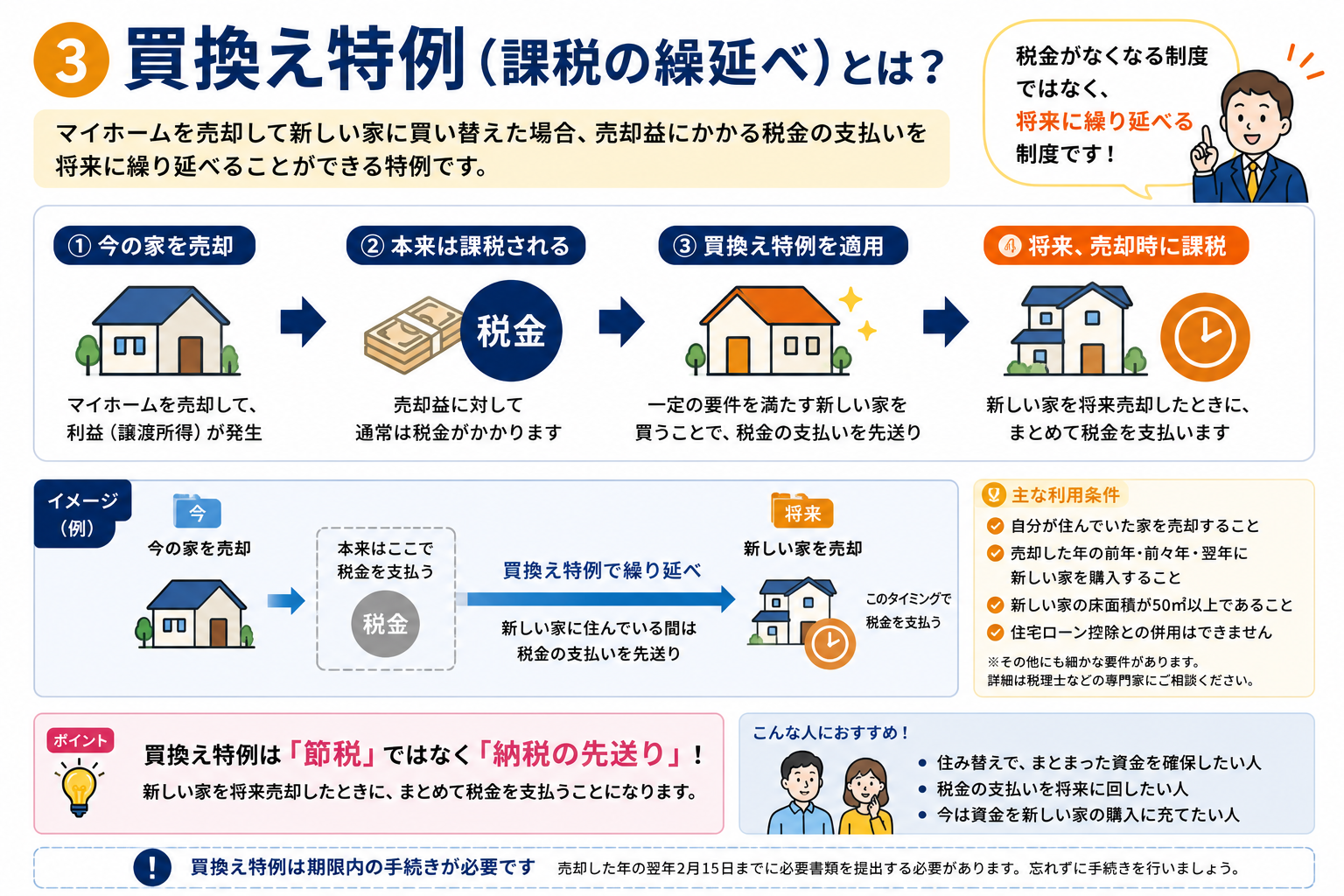

買換え特例とは

住み替えを行う場合に利用できる制度です。

税金がなくなるわけではない

多くの方が誤解しやすいポイントですが、買換え特例は税金を免除する制度ではありません。

税金を将来まで繰り延べる制度です。

繰り延べのイメージ

現在の売却

↓

本来は課税

↓

買換え特例適用

↓

納税を先送り

↓

将来売却時に課税

たとえば譲渡益4,000万円で本来800万円程度の税金が発生するケースでも、今すぐ納税する必要はありません。

ただし、将来その買い換えた住宅を売却するときに課税される可能性があります。

「買換え特例は“節税”というより、“納税を将来に先送りする制度”と考えると分かりやすいです。」

ケース別|どの特例を選ぶべき?

ケース① 売却益が3,000万円以下

3,000万円控除が有力です。

税金がゼロになる可能性が高いためです。

ケース② 売却益が3,000万円超

3,000万円控除と軽減税率の併用を検討しましょう。

最も節税効果が高くなるケースが多くあります。

ケース③ 住み替えを予定している

買換え特例も選択肢になります。

ただし、将来の売却予定や住宅ローン控除との関係も考慮する必要があります。

ケース④ 老後の住み替え

終の棲家として住み続ける予定なら、3,000万円控除を活用して今回課税関係を整理した方が有利になるケースもあります。

相続した空き家を売却する場合は別の特例がある

「3,000万円控除」と聞くと、自宅を売却したときに利用できる特別控除を思い浮かべる方が多いかもしれません。

しかし、相続した実家を売却する場合には、別の制度として「被相続人居住用家屋等の3,000万円特別控除(空き家特例)」があります。

これは、相続した空き家の有効活用や空き家問題の解消を目的として設けられた制度です。

一定の要件を満たせば、売却によって生じた譲渡所得から最大3,000万円を控除できるため、大きな節税効果が期待できます。

ただし、自宅売却の3,000万円控除と比べると適用要件が細かく、「相続した家なら何でも対象になる」という制度ではありません。

まずは下の図で制度の全体像を確認してみましょう。

以前は、売主自身が耐震改修や解体を行う必要がありました。

しかし制度改正により、買主が譲渡翌年2月15日までに耐震改修や解体を行う場合でも、一定の要件を満たせば適用できるようになっています。

そのため、「解体費用が高額なので売却を諦めていた」というケースでも利用できる可能性が広がっています。

利用時の注意点

確定申告が必要

特例を使う場合でも確定申告は必要です。

「税金がゼロだから申告不要」というわけではありません。

住宅ローン控除との関係

住み替えの場合、買換え特例と住宅ローン控除の選択が問題になるケースがあります。

制度の併用可否を事前に確認することが重要です。

特例には適用期限がある

利用条件や適用期限は改正されることがあります。

売却を検討している場合は最新情報を確認しましょう。

よくある質問(Q&A)

Q1. 売却益が1,000万円なら税金はかかりますか?

3,000万円特別控除の要件を満たせば課税されません。

Q2. 赤字で売却した場合はどうなりますか?

譲渡所得がマイナスであれば通常は税金はかかりません。

Q3. 相続した実家でも3,000万円控除は使えますか?

一定の条件を満たせば相続空き家特例が利用できます。

Q4. 住み替えなら必ず買換え特例がお得ですか?

必ずしもそうではありません。3,000万円控除の方が有利なケースも多くあります。

Q5. 税理士に相談した方が良いですか?

譲渡益が大きい場合や住み替えを伴う場合は、税理士や不動産・FPの専門家へ相談することをおすすめします。

FPとしてのアドバイス

不動産売却で重要なのは、「どの制度が使えるか」ではなく、「どの制度が最も有利か」です。

同じ不動産でも、

- 所有期間

- 売却益

- 年齢

- 今後の住み替え予定

- 相続対策

によって最適な選択は変わります。

実際の相談現場でも、特例の選択によって税負担が数百万円変わるケースは珍しくありません。

不動産売却は、売却してからでは選べない特例もあります。

そのため、売却前の段階で税金や特例を確認しておくことが大切です。

「売却前に特例の使い方を確認するだけで、税金が数百万円変わることもあります。自分の場合にどの制度が有利なのか、一度整理してみませんか?」

▶ 無料で相談してみる

まとめ

- 不動産売却では税金を軽減できる特例がある

- 3,000万円特別控除は最も利用しやすい制度

- 軽減税率は10年超所有の自宅が対象

- 買換え特例は税金を先送りする制度

- 多くのケースでは3,000万円控除と軽減税率の組み合わせが有力

- 売却前にシミュレーションすることが大切

不動産売却は税金だけでなく、住み替えや相続対策にも関わる大きな判断です。制度を正しく理解し、ご自身に合った選択をしましょう。