パートやアルバイトで働く人にとって気になるのが「130万円の壁」です。

年収が130万円を超えると社会保険の扶養から外れてしまう可能性があるため、働き方を調整している人も多いでしょう。

そんな中、厚生労働省は2026年4月から扶養認定の新ルールを導入する方針を示しました。

この新ルールでは、残業代などの臨時収入を原則として年収判定に含めないという変更があります。

この記事では

・130万円の壁の基本

・2026年からの新ルール

・扶養から外れる条件

・パートで働く人の注意点

をFPの視点からわかりやすく解説します。

結局どう判断されるのか、毎年モヤモヤしやすいですよね。

この記事のポイント

まず結論をまとめると次のとおりです。

POINT・130万円の壁は「社会保険の扶養」の基準

・2026年4月から扶養判定の新ルールが導入

・残業代などの臨時収入は原則として年収に含めない

・ただし契約上の収入見込みは重要

つまり、一時的に残業が増えただけで扶養から外れる可能性は下がると考えられます。

130万円の壁とは?社会保険の扶養制度

「130万円の壁」とは、社会保険の扶養に入るための年収基準のことです。

そもそも社会保険とは、病気やケガ、老後の生活などに備えるための公的な制度で、主に以下の2つがあります。

・健康保険(医療費の自己負担を軽くするもの)

・厚生年金(老後に年金を受け取るためのもの)

通常、会社員や公務員として働いている人は、これらの保険に加入し、毎月保険料を支払っています。

一方で、一定の条件を満たす配偶者などは、「扶養」としてこの社会保険に入ることができます。

扶養とは、簡単にいうと家族の保険に追加で入る仕組みのことです。

扶養に入ると、自分で保険料を支払わなくても、健康保険や年金の保障を受けることができます。

具体的には、健康保険料を自分で払う必要がない、年金保険料も原則として負担しなくてよい、というメリットがあります。

このように、保険料の負担が大きく変わるため、多くの人が「扶養の範囲内で働く」ことを意識しています。

そして、その判断基準のひとつが「年収130万円」というラインです。

扶養に入るための基本条件

社会保険の扶養になるための主な条件は次の通りです。

| 条件 | 内容 |

|---|---|

| 年収 | 130万円未満 |

| 生計 | 被保険者が主に生活を支えている |

| 同居 | 配偶者は不要(その他は必要な場合あり) |

つまり、年収130万円未満であることが大きなポイントになります。

2026年4月からの新ルール

今回のニュースで注目されているのが、扶養判定の方法の変更です。

これまでは実際の年収ベースで判断されるケースが多く、繁忙期などで残業が増えると扶養から外れる可能性がありました。

しかし新ルールでは契約上の収入見込みを基準に判断されることになります。

特に重要なのが次のポイントです。

残業代などの臨時収入は原則として年収に含めない

つまり、一時的な残業によって年収が増えた場合でも、すぐに扶養から外れるとは限らないということです。

具体例:残業が増えた場合

例えば次のようなケースを考えてみましょう。

パート勤務

・時給1200円

・週20時間勤務

この場合の年収は約124万円程度です。

しかし繁忙期に残業が増えて+10万円収入が増えた場合、これまでは年収134万円 → 扶養外の可能性と判断されることもありました。

しかし新ルールでは残業代は臨時収入として扱われるため、扶養が継続できる可能性があります。

“残業代は全部ダメ”と思い込まず、まずは対象になる収入を整理することが大切です。

130万円を超えるとどうなる?

年収が130万円を超えると、社会保険の扶養から外れる可能性があります。

その場合は自分で社会保険に加入することになります。

主な負担は次の通りです。

・健康保険

・厚生年金

一般的には年間20万〜30万円程度の保険料負担になることが多いです。

社会保険に加入した場合の手取り

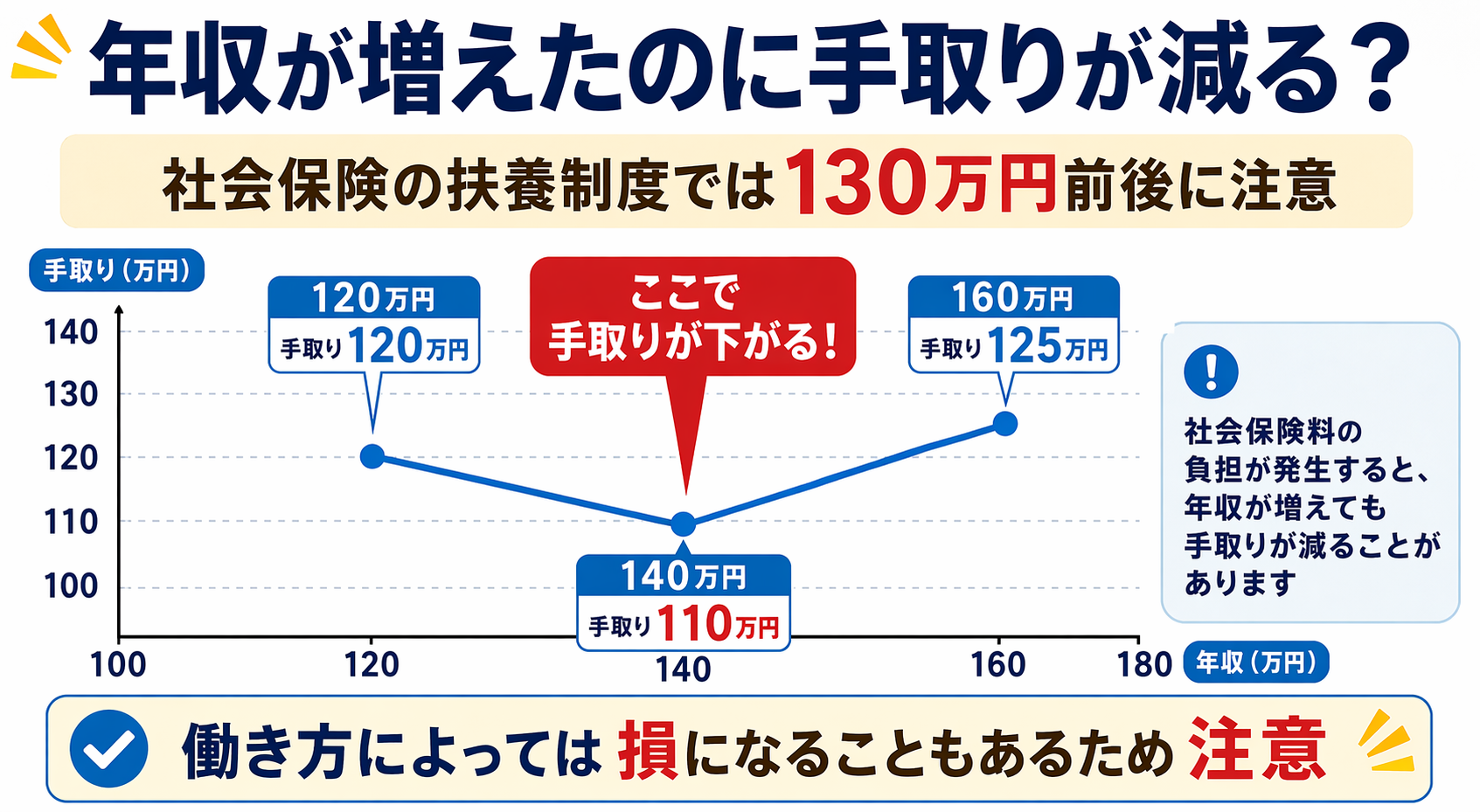

収入によっては、扶養を外れることで手取りが減るケースがあります。

一定の年収を超えると、配偶者の扶養から外れ、自分で社会保険料(健康保険・年金)を負担する必要があるためです。

年収ごとのイメージは以下の通りです。

このように、130万円を超えたあたりで社会保険料の負担が発生し、一時的に手取りが大きく減少することがあります。

特に年収140万円前後では、保険料の負担額が収入増加分を上回ることもあり、「働いたのに手取りが減る」という逆転現象が起こります。

ただし、その後さらに収入を増やしていけば、手取りも徐々に回復していきます。

上記の例でも、160万円まで収入が増えると、手取りは再び増加に転じています。

つまり重要なのは、「130万円を少しだけ超える働き方」にならないようにすることです。

・扶養内に収めるのか

・しっかり収入を伸ばして扶養を外れるのか

このどちらかを意識して働き方を選ぶことが、手取りを最大化するポイントになります。

106万円の壁との違い

最近は「106万円の壁」という言葉もよく聞きます。

この2つは意味が異なります。

| 壁 | 内容 |

|---|---|

| 106万円 | 一定規模の会社で社会保険加入 |

| 130万円 | 扶養に入るための基準 |

つまり

106万円 → 勤務先の条件

130万円 → 扶養の条件

という違いがあります。

従業員数によっては106万円で社会保険加入

気をつけたいのが、勤務先の規模によっては106万円で社会保険に加入する必要があるという点です。

現在は次の条件を満たす場合、年収が106万円程度でも社会保険に加入することになります。

主な条件は次の通りです。

| 条件 | 内容 |

|---|---|

| 会社規模 | 従業員51人以上 |

| 労働時間 | 週20時間以上 |

| 月収 | 約8.8万円以上 |

| 雇用期間 | 2か月超見込み |

この条件を満たす場合年収106万円以上で社会保険加入となる可能性があります。

扶養内で働くべき?

働き方によっては、扶養にこだわらない方が良い場合もあります。

扶養内がおすすめの人

・パート勤務

・短時間労働

・家庭との両立

扶養を外れても良い人

・しっかり働きたい

・年収150万円以上見込める

収入が増える場合は社会保険加入の方が将来の年金が増えるというメリットもあります。

よくある疑問

Q1 残業代は本当に含まれない?

契約上あらかじめ予定されていない残業代(突発的な残業など)は、原則として年収判定に含めないとされています。

ただし実務上は、「継続的に発生しているかどうか」で判断されます。

毎月のように残業が発生している場合は「見込み収入」として扱われ、結果的に年収に含まれるケースもあります。

👉 一時的な増加なのか、継続的な収入なのかが判断ポイントです。

Q2 通勤手当は含まれる?

通勤手当は税務上は非課税ですが、社会保険の扶養判定では収入として扱われるのが原則です。

そのため、給与自体は130万円未満でも、通勤手当を含めると超えてしまうケースもあります。

👉 「手取り」ではなく「総支給ベース」で判断される点に注意が必要です。

Q3 ボーナス(賞与)はどう扱われる?

ボーナスも原則として年収に含めて判断されます。

特に注意したいのは、夏冬の賞与で一時的に年収が増えるケースや年の途中で扶養判定が見直されるケースです。

ただし、単発的で今後見込みがない場合は考慮されないこともあり、最終的には健康保険組合の判断によります。

👉 「今後も続く収入かどうか」が重要です。

Q4 一度130万円を超えたら、すぐ扶養から外れる?

必ずしも「その瞬間に外れる」というわけではありません。

扶養判定は、単純な実績ではなく「今後1年間の見込み収入」で判断されます。

そのため、一時的に超えただけだったり、その後収入が下がる見込みがある場合は、すぐに扶養から外れないこともあります。

👉 年間トータルではなく「見込みベース」で判断されるのがポイントです。

Q5 扶養を外れると、どれくらい負担が増える?

扶養を外れると、主に以下の負担が発生します。

・健康保険料

・厚生年金保険料

これらを合わせると、年収にもよりますが年間で約20万円〜30万円程度の負担増になるケースが多いです。

そのため、130万円を少し超えた程度だと「収入増よりも保険料負担のほうが大きい」状態になりやすいのです。

👉 これが「働いたのに手取りが減る」理由です。

社会保険の扶養判定は、「単純な年収」ではなく継続性・見込み・支給内容などを総合的に判断されます。

そのため、「知らないうちに扶養を外れていた」というケースも少なくありません。

そうならないように自身の年収はきちんと把握しておくことが大事です。

FPからのアドバイス

130万円の壁は

・税金

・社会保険

・働き方

が複雑に関係する制度です。

最近は

・106万円の壁

・社会保険の適用拡大

など制度変更も続いています。

そのため「とにかく130万円以内」と考えるのではなく、ライフプラン全体で働き方を考えることが重要です。

家計や働き方について不安がある場合は、ファイナンシャルプランナーに相談することで、家庭に合ったアドバイスを受けることができます。

自分の働き方で扶養がどうなるか迷ったら、早めに整理しておきませんか? ご相談はこちら

まとめ

今回のニュースを整理すると次の通りです。

・130万円の壁は社会保険の扶養基準

・2026年4月から扶養判定の新ルール

・残業代など臨時収入は原則含めない

・ただし契約上の収入は重要

パートやアルバイトで働く方は、制度を理解したうえで働き方を考えることが大切です。

扶養の判断や家計の見直しで迷った場合は、専門家に相談することで安心して将来設計を進めることができます。

1人で悩まずにまずはご相談下さい!

当事務所でできること✅住宅の売却や購入のご相談

✅家計の現状分析と将来のキャッシュフロー表作成

✅老後資金の不足額シミュレーション

✅相続税がかかるかどうかの簡易試算

✅不動産を含めた資産全体の整理

✅住宅ローンの借換え・返済計画診断

✅新NISA・資産運用の設計サポート

✅保険の過不足チェックと見直し

このようなお悩みがあれば、まずはお気軽にご相談ください。

初回相談は無料となっており、対面もしくはZOOMでも対応いたします。

無理な営業などは一切いたしませんし、秘密も厳守します。