長年働いてきたごほうびとして受け取る退職金。

「やっともらえる!」と思う反面、「税金がどのくらい引かれるの?」と不安に思う方も多いでしょう。

実は、退職金の受け取り方次第で手取り額が大きく変わるのをご存じですか?

そのカギを握るのが「退職所得控除」という制度です。

知らずに手続きをしてしまうと、数十万円単位の差が生じることもあります。

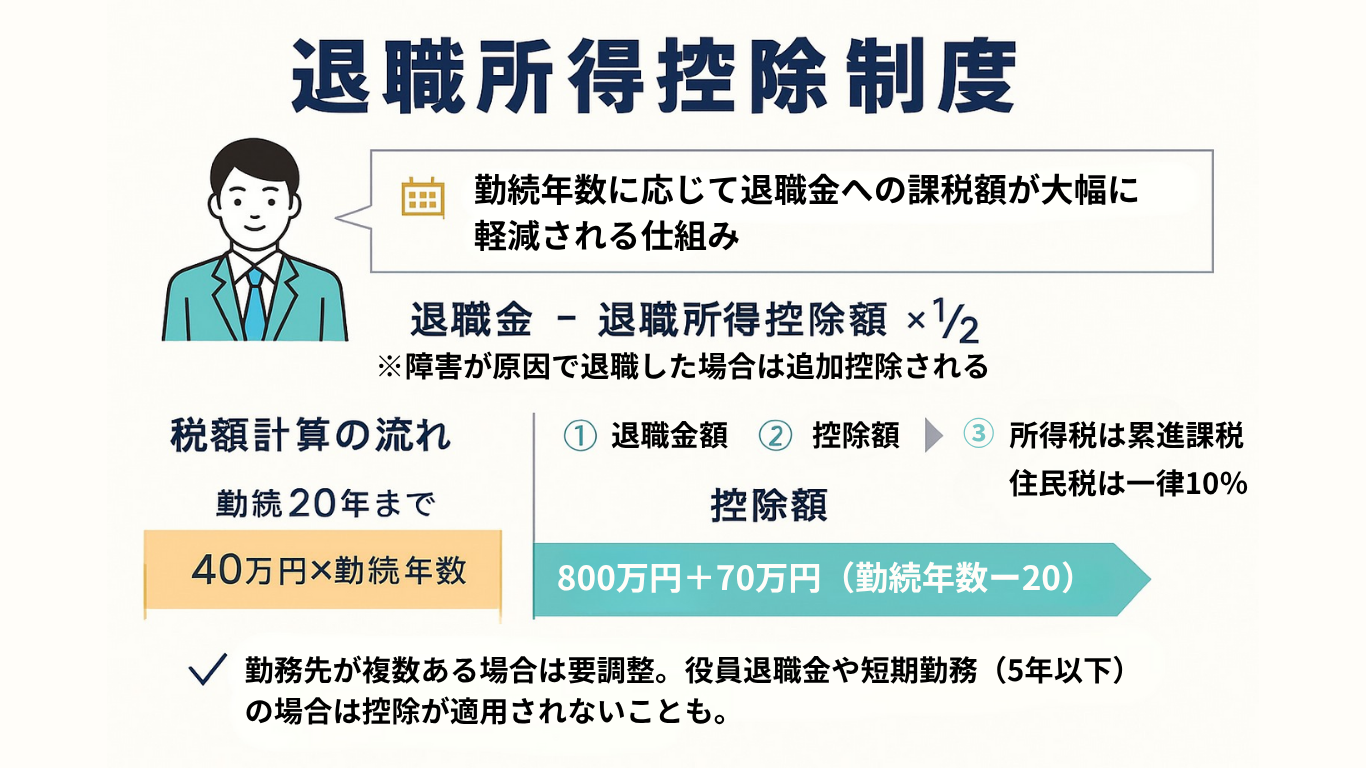

退職所得控除とは?

退職金にかかる税金は、ほかの所得(給与など)とは別に計算されます。

このときに大きな役割を果たすのが退職所得控除です。

簡単にいうと、「長く働いた人ほど控除額(非課税部分)が増える」仕組みです。

つまり、勤続年数が長いほど税金が安くなるということです。

勤続年数でこんなに違う!控除額の計算例

控除額は次のように計算されます。

・勤続20年以下:40万円 × 勤続年数

・勤続20年超:800万円+70万円 ×(勤続年数−20年)

たとえば、35年勤務した場合は

800万円+70万円×15年=1,850万円が非課税です。

仮に退職金が2,000万円だとすると、課税対象はたったの150万円。

さらに、退職所得は「1/2」に圧縮されて課税されるため、

実際の課税所得は75万円になります。

この優遇があるおかげで、退職金はほとんどの人にとって非常に税負担が軽い所得なのです。

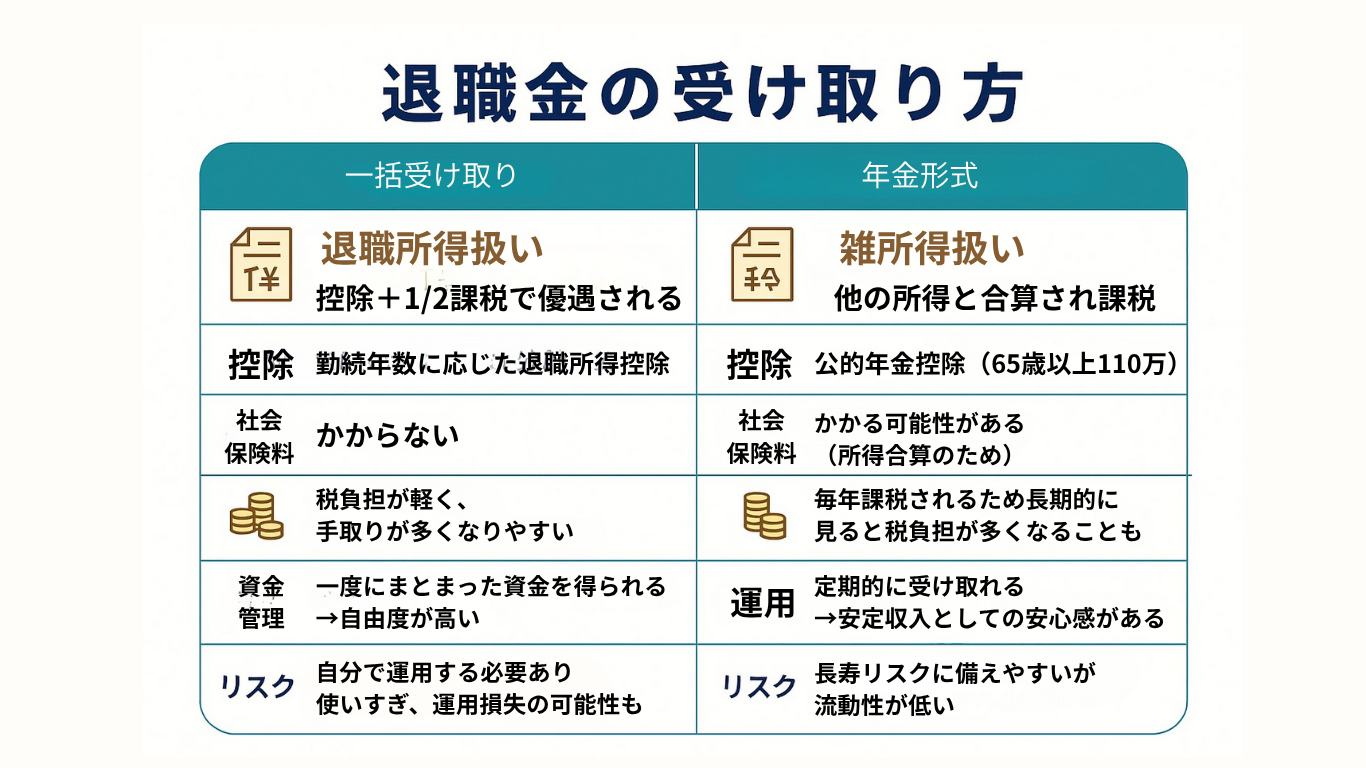

一括受け取りと分割受け取り(年金型)の違い

退職金は、「一括でもらう」か「年金形式で分けてもらう」かを選べるケースがあります。

一括受け取りは退職所得控除の対象となり、上で説明した優遇を受けられます。

一方、年金形式で受け取る場合は「公的年金等控除」の対象となり、所得税の計算方法が変わります。

注意したいのは、同じ年度に複数の退職金を受け取ると控除が重複しない点。

たとえば会社の退職金と企業年金の一時金を同じ年に受け取ると、控除が合算されないことがあります。

受け取る時期をずらすだけで、税金を減らせることもあるのです。

CFPが教える豆知識:退職金とiDeCo・企業年金の併用時の注意点

最近は、退職金のほかにiDeCo(個人型確定拠出年金)や企業型DCを利用している方も増えています。

ここで注意したいのが、iDeCoの一時金受け取りと退職金の受け取り時期。

どちらも「退職所得」として扱われるため、5年以内にまとめて受け取ると控除が共有されてしまうのです。

つまり、うまく受け取り時期をずらせば、控除を2回使える可能性があります。

このように制度の“境界線”を理解しておくと、老後の税金対策に大きな差が出ます。

まとめ:退職金の“受け取り方”があなたの老後を左右する

退職金は、ただ「もらう」だけでなく、「どう受け取るか」で手取り額が変わります。

同じ金額の退職金でも、制度を理解して受け取る人とそうでない人では、結果がまったく違うのです。

とはいえ、控除の計算や受け取り時期の調整は、自分だけで判断するのは難しい部分。

そんな時こそ、ファイナンシャルプランナー(CFP)に相談することで、

税金・年金・資産のバランスを考えた最適な受け取り方を一緒に考えることができます。

老後資金を「増やす」第一歩は、受け取る退職金を“減らさない”ことから。

今のうちに一度、退職金の受け取り方を見直してみませんか?