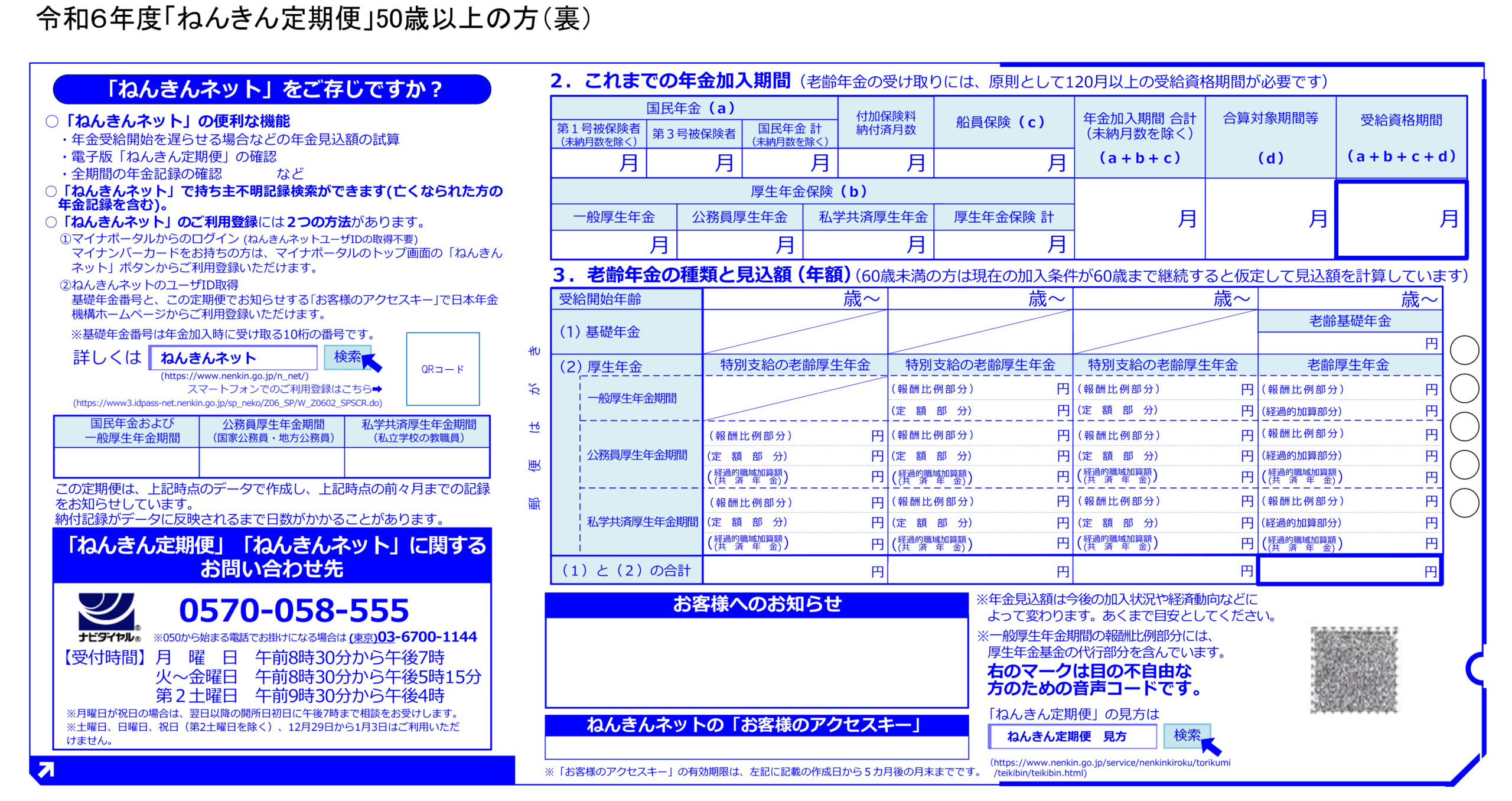

毎年誕生月に届く「ねんきん定期便」。

封筒を開けてはみたものの、「数字が多くてよくわからない」と感じて、そのまま引き出しにしまっていませんか?

実は、この1枚の紙には、老後の安心を左右する大切な情報が詰まっています。

定期便を読み流してしまう人ほど、老後資金が足りなくなるリスクが高いのです。

意外と知られていない「ねんきん定期便」のチェックポイント

確認すべきポイントは3つあります。

POINT

① 加入履歴の確認

転職や結婚など、生活の変化で年金記録が抜けていることがあります。1年分の記録漏れでも、将来の年金額が減ってしまう可能性があります。

② 保険料の納付額

「これまでいくら払ってきたか」が数字でわかります。国民年金の免除期間がある方は、過去10年以内なら「追納」して年金額を増やすこともできます。

③ 将来の受取見込み額

ここに書かれているのは“今の働き方を続けた場合”の見込み額。退職や働き方の変化があれば、当然金額も変わります。つまり「今のままだとこれくらい」という、あくまで目安なのです。

CFPが教えるワンポイント豆知識

ねんきん定期便の見込み額には、実は加給年金や振替加算など、家族に対する加算部分は含まれていません。

また、働きながら受け取るときに支給が減る在職老齢年金も考慮されていません。

つまり、「定期便に書かれている金額=将来もらえる金額」ではないのです。

この“ズレ”を理解しておくことで、老後の収支シミュレーションをより正確に行うことができます。

見逃しがちな「年金の増やし方」

実は、年金は自分で“増やす方法”もあります。

たとえば、自営業やフリーランスの方なら付加年金制度を利用することで、わずかな上乗せで将来の受取額を増やせます。また、会社員の方でもiDeCo(個人型確定拠出年金)を活用することで、

老後資金を自分で積み立てながら所得控除による節税効果も得られます。こうした制度を上手に組み合わせれば、年金の不足分を自助努力で補うことが可能です。

「制度は難しそう」と感じる方こそ、専門家に相談してみる価値があります。

の仕組み.png)

老後資金づくりにどう活かすか

ねんきん定期便は、“将来の見込み”を知るためのスタートラインです。

ここから、実際の生活費と照らし合わせてみましょう。

もし不足が見えたら、「貯蓄のペースを上げる」「支出を減らす」「運用を検討する」といった具体的な対策が見えてきます。

CFPとして多くのご相談を受けていると、

「なんとなく不安だけど、何をすればいいかわからない」という声をよく聞きます。

でも、数字を“見える化”するだけで、老後の不安はかなり軽くなるものです。

まとめ:数字を「読む」だけでなく「活かす」

ねんきん定期便は、単なる通知書ではなく、老後マネープランを考える出発点。

ここから「自分はいくらもらえるのか」「生活費はどのくらい必要か」「資金が足りない時期はいつか」を整理することで、

“老後の安心”が具体的に見えてきます。

とはいえ、自分一人で数字を読み解くのは意外と大変です。

制度が複雑で、「この金額はどう計算されているの?」「年金以外の資金はどのくらい必要?」と迷う方も多いでしょう。

そんな時は、ファイナンシャルプランナー(CFP)に相談することで、

あなたの年金記録や家計の状況に合わせた“現実的な老後プラン”を一緒に作ることができます。

数字をただ見るだけでなく、「どう活かすか」を考えるのがFPの役割です。

老後のお金の不安は、知ることから解決が始まります。

今のうちにねんきん定期便を取り出して、あなたの未来を一緒に見てみませんか?