「老後資金はいくらあれば安心なのか?」

誰もが一度は考えるテーマですよね。

でも実際に老後を迎えると、「貯めたお金をどのくらい使っていいのか」がわからず、不安になる方が多いんです。

長生きの時代に、「使いすぎてしまうかも」という心配から、必要な楽しみまで我慢してしまうケースも少なくありません。

そこで今回は、老後資金を“安心して使う”ための考え方を、CFP(ファイナンシャルプランナー)の視点でわかりやすく解説します。

「取り崩し率」という考え方を知ることで、老後の家計に“数字で見える安心”が生まれます。

老後の不安は「お金を減らすこと」から生まれる

退職後の生活費、医療費、旅行や趣味の費用…。

「お金が減るのが怖い」「このペースで使って大丈夫?」という声をよく聞きます。

老後のお金の不安は、実は“収入が減ること”よりも“貯金が減ること”への心理的不安から生まれます。

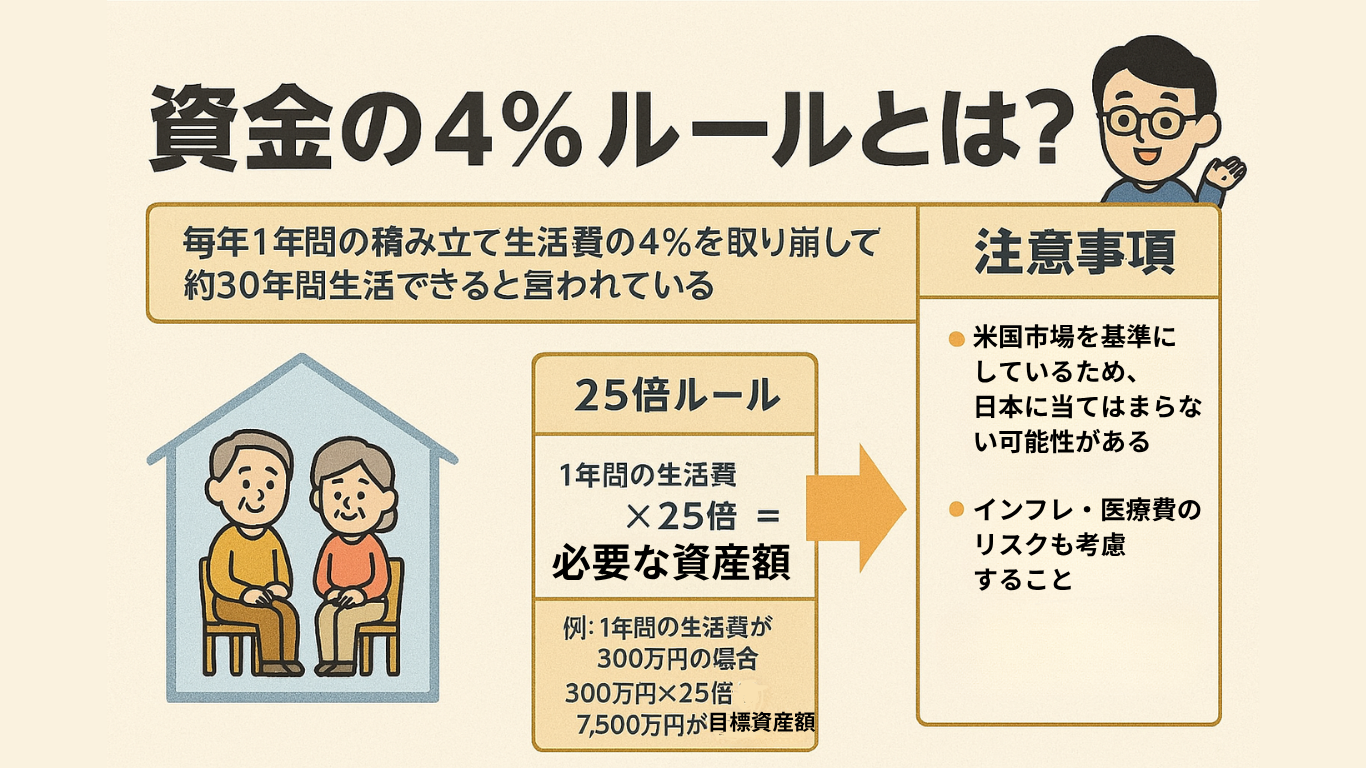

実は使っても大丈夫?“取り崩し率”という考え方

老後資金の「取り崩し率」とは、毎年どれくらいの割合でお金を使えば資金が長持ちするかを示す指標です。

有名なのが「4%ルール」。

たとえば、老後資金が2,000万円ある場合、年間80万円(2,000万円×4%)を生活費に回しても、30年間は資金がもつという考え方です。

もちろん、これは“平均的な運用を続けた場合”の目安なので、誰にでも当てはまるわけではありません。

ただし、「使ってはいけない」ではなく「計画的に使えば安心できる」という考え方に変えることが大切です。

「貯蓄額×取り崩し率」よりも大切な3つの視点

取り崩し計画を立てるときに、FPとして特に注目しているのは次の3つの視点です。

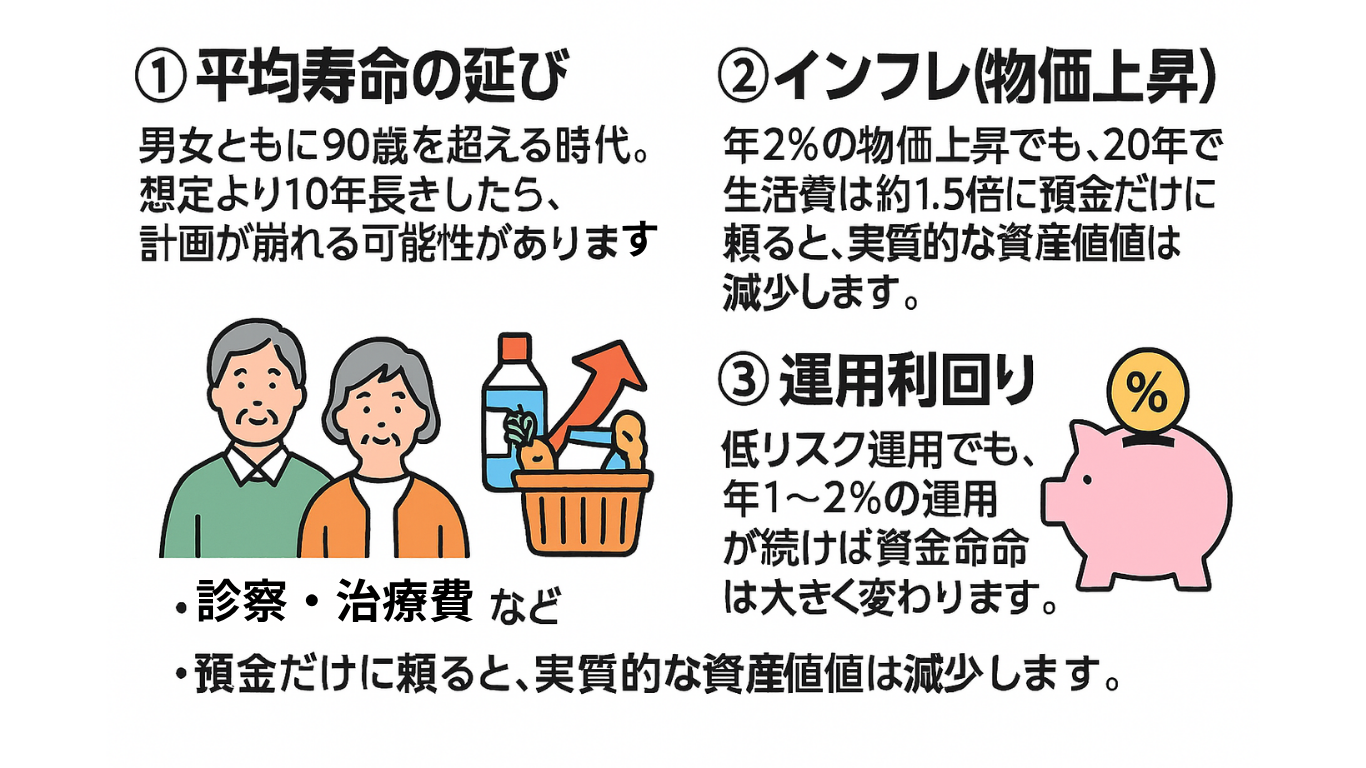

① 平均寿命の延び

男女ともに90歳を超える時代。想定より10年長生きしたら、計画が崩れる可能性があります。

② インフレ(物価上昇)

年2%の物価上昇でも、20年で生活費は約1.5倍に。預金だけに頼ると、実質的な資産価値は減少します。

③ 運用利回り

低リスク運用でも、年1〜2%の運用が続けば資金寿命は大きく変わります。

資産を守りながら、無理のない範囲で増やすことが重要です。

こうした要素を組み合わせて「長く安心して使う」ための計画を立てるのが大事です。

定期的な見直しで“安心して使う老後”を実現

一度計画を立てても、年金額や物価、医療費は変化します。

年に1回は「今の取り崩しペースで大丈夫か?」を点検するのがおすすめです。

無理なく、そして後悔しない老後生活を送るためには、計画と見直しの両方が欠かせません。

まとめ:安心してお金を使うための第一歩

老後資金は「減らさないこと」よりも、「安心して使えること」が大切です。

取り崩し率を理解し、ライフスタイルに合わせた計画を立てることで、心のゆとりも生まれます。

「自分の資金で、どのくらいのペースなら安心して使えるのか?」

そう感じたときは、ぜひ一度ご相談ください。

CFPとして、数字だけでなく“あなたの生き方”に合った資金計画を一緒に考えます。