「インデックス投資と高配当株投資、結局どっちがいいの?」と迷っていませんか。どちらも人気の投資方法ですが、目的によって向いている選択は変わります。資産を大きく増やしたい人もいれば、配当金という形で安定収入を得たい人もいるからです。この記事では、それぞれの違いやメリット・デメリット、向いている人の特徴を整理し、自分に合った選び方をわかりやすく解説します。結論としては、初心者はまずインデックス投資を軸に考えるのが基本です。

インデックス投資と高配当株投資、どっちが自分に合うのか迷いますよね。

結論:初心者はまずインデックス投資を軸にする

結論から言うと、投資初心者はインデックス投資を中心に考えるのが基本です。

理由は以下の通りです。

- 少額から分散投資ができる

- 銘柄選びに悩まなくていい

- 長期で安定した資産形成がしやすい

一方で、高配当株投資は「配当金という収入」を得られる魅力がありますが、銘柄選びや減配リスクなど、やや中級者向けの側面があります。

インデックス投資と高配当株投資の基本

まずはそれぞれの違いを整理します。

- インデックス投資

市場全体(例えば全世界株式など)にまとめて投資する方法。値上がり益(資産の増加)を狙う。 - 高配当株投資

配当利回りの高い企業の株に投資し、配当金(定期収入)を得る方法。

つまり、インデックス投資=「増やす投資」、 高配当株投資=「受け取る投資」と考えると理解しやすいです。

それぞれのメリット

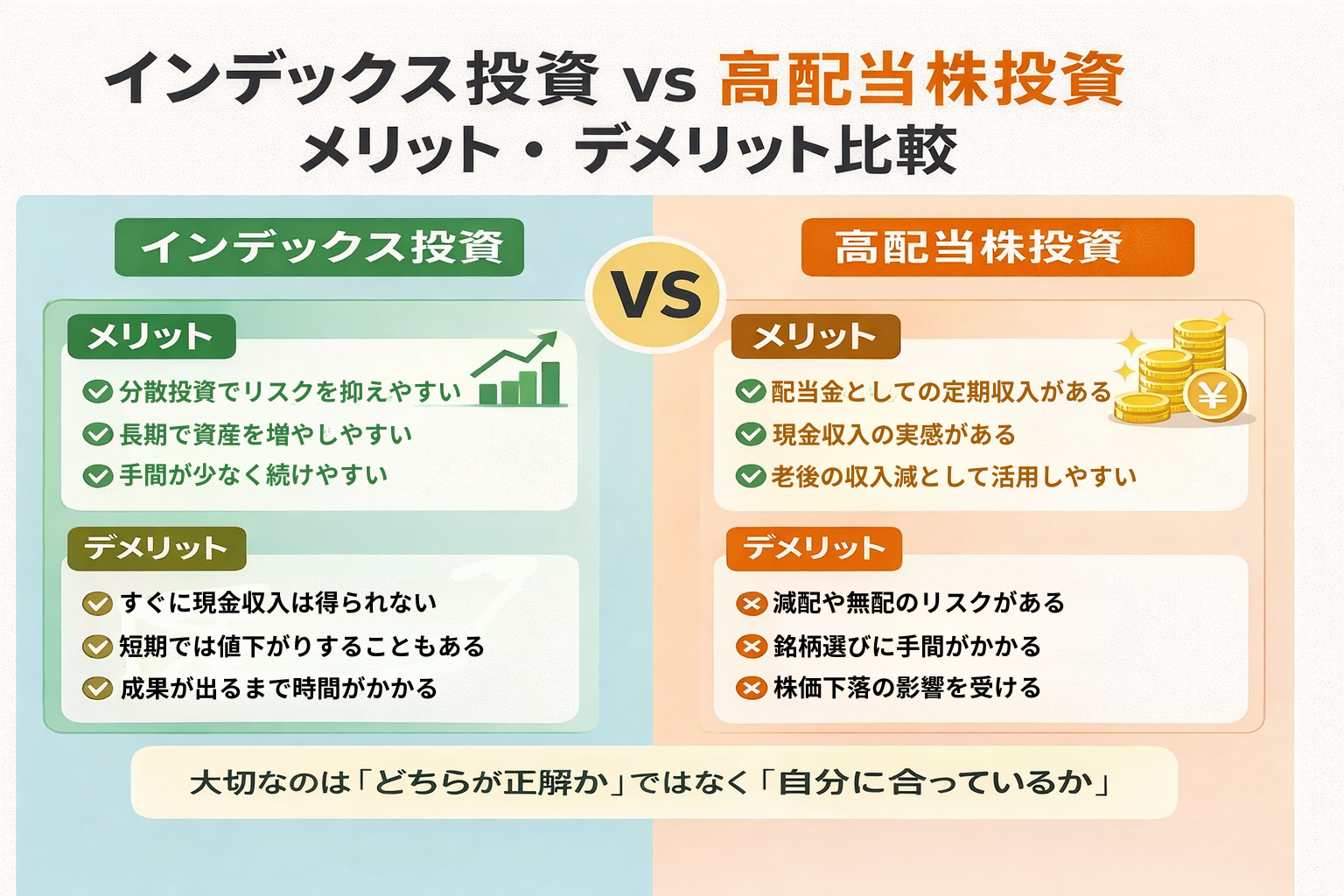

インデックス投資のメリット

- 少額で広く分散できる

- 銘柄選びが不要

- 長期で続けやすい

特に初心者にとって「何を買えばいいか迷わない」のは大きなメリットです。

高配当株投資のメリット

- 配当金という収入が得られる

- 売却しなくてもお金が入る

- 精神的な安心感がある

「毎年お金が入る」という実感は、高配当株ならではの魅力です。

数字で見る損得の違い

ここで具体的なイメージを持っておきましょう。

配当収入の目安

例えば、利回り3.5%で運用した場合

- 300万円 → 年約10.5万円

- 500万円 → 年約17.5万円

※税金が引かれるため実際の手取りはもう少し少なくなります。

月1万円の配当が欲しい場合

年間12万円必要なので、

- 利回り3% → 約400万円必要

- 利回り4% → 約300万円必要

思ったより大きな元本が必要です

デメリット・リスク

インデックス投資のデメリット

- 配当が少なく実感が薄い

- 下落時に不安になりやすい

高配当株投資のデメリット

- 減配・無配のリスクがある

- 銘柄選びが必要

- 分散しないとリスクが高い

特に「高配当=安全」ではない点は重要です。

ケース別おすすめ

インデックス投資がおすすめな人

- 投資初心者

- 手間をかけたくない

- 長期で資産形成したい

高配当株投資がおすすめな人

- 配当収入が欲しい

- 企業分析が苦ではない

- 老後の収入を意識している

両方やるのが向いている人

- 将来は配当収入も欲しい

- 今は資産を増やしたい

「インデックス+高配当」の併用は現実的な選択です

比較表

インデックス投資と高配当株投資は、それぞれ目的や特徴が大きく異なります。どちらが優れているかではなく、「何を重視するか」によって選択が変わるのがポイントです。ここでは、両者の違いを一目で理解できるように整理しました。

| 比較項目 | インデックス投資 | 高配当株投資 |

|---|---|---|

| 目的 | 資産形成 | 収入確保 |

| 分散 | しやすい | やや難しい |

| 手間 | 少ない | 多い |

| 配当 | 少ない | 多い |

| 初心者向き | ◎ | △ |

大事なのは、どちらが上かよりも、自分が何を重視するかなんです。

よくある誤解

高配当株は安全で安定した投資である

高配当株は配当がもらえるため「安定している」と思われがちですが、実際には株価の変動リスクがあります。

また、企業の業績が悪化すれば配当が減る「減配」や、最悪の場合は無配になる可能性もあります。

そのため、利回りの高さだけで判断するのではなく、企業の安定性や収益力もあわせて確認することが重要です。

インデックス投資はリスクがない

インデックス投資は分散が効いているためリスクは抑えられますが、決して「ノーリスク」ではありません。

市場全体が下がれば、当然ながら評価額も下がります。

ただし、長期で見ると回復して成長していく傾向があるため、短期の値動きに一喜一憂しない姿勢が大切です。

配当金だけで生活できる

高配当株投資で「配当生活」を目指す考え方もありますが、実現するにはかなり大きな資金が必要です。

例えば年間100万円の配当を得るには、利回り4%でも約2,500万円の投資資金が必要になります。

さらに減配リスクもあるため、配当だけに依存するのではなく、全体の資産バランスを考えることが重要です。

インデックス投資はつまらないから意味がない

インデックス投資は大きく値上がりする銘柄を狙うものではないため、刺激は少ないかもしれません。

しかし、その分、長期的に安定して資産を増やしていく設計になっています。

「つまらない=ダメ」ではなく、「続けやすい仕組み」として考えることが大切です。

どちらか一方に決めないといけない

インデックス投資か高配当株か、どちらか一方を選ばなければいけないと思われがちですが、実際は併用することも可能です。

目的に応じて組み合わせることで、より自分に合った運用スタイルを作ることができます。

大切なのは「どちらが正解か」ではなく、「自分の目的に合っているか」です。

よくある質問

Q. インデックス投資と高配当株は併用してもいいですか?

はい、併用は問題ありません。

「増やす(インデックス)」と「受け取る(高配当)」を分けることで、バランスの良い運用になります。

Q. 初心者はどちらから始めるべきですか?

基本はインデックス投資がおすすめです。

分散が効いていて値動きが比較的安定しやすく、長期運用に向いているためです。

Q. 高配当株は減配リスクがあると聞きますが大丈夫ですか?

はい、注意が必要です。

企業の業績によっては配当が減る可能性があります。

利回りだけで判断しないことが大切です。

Q. NISAでやるならどちらがいいですか?

どちらも可能ですが、つみたて投資枠はインデックス投資が中心です。

成長投資枠では高配当株も選べるので、目的に応じて使い分けるのがポイントです。

Q. 将来の老後資金にはどちらが向いていますか?

両方の特徴を活かすのが理想です。

若いうちはインデックスで増やし、将来は高配当で受け取る流れも有効です。

FPとしてのアドバイス

投資するにあたって、何のために投資するのかの目的をはっきりさせましょう。

- 老後資金を増やしたい → インデックス投資

- 定期収入を作りたい → 高配当株

また、投資だけでなく、家計全体やライフプランの中で考えることが重要です。目的が曖昧なまま始めると、途中でブレやすくなります。

まずやるべきことはシンプルです。

- 投資の目的を決める

- 新NISAでどう運用するか考える

- 少額から始めてみる

迷っている場合は、まずインデックス投資から始めて、自分に合うかを確認するのがおすすめです。

自分に合う選び方で迷ったら、こちらからご相談ください。

ここまで読んで、自分に合う選び方が見えてきましたか?

まとめ

インデックス投資と高配当株投資は、それぞれ目的が異なる投資手法です。資産を効率よく増やしていきたいのであればインデックス投資が向いており、配当金という形で定期的な収入を得たいのであれば高配当株投資が選択肢になります。

ただし、高配当株は魅力がある一方で、減配リスクや銘柄選びの難しさもあるため、初心者がいきなり中心に据えるには注意が必要です。そのため、まずはインデックス投資を軸に資産形成を進め、将来的に配当収入を取り入れたい場合に高配当株を組み合わせていくのが現実的な考え方といえるでしょう。

投資で最も大切なのは、「どちらが正解か」ではなく、「自分の目的に合っているか」です。

迷った場合は、少額から始めて経験を積みながら、自分に合ったスタイルを見つけていくことが成功への近道になります。

1人で悩まずにまずはご相談下さい!

当事務所でできること✅住宅の売却や購入のご相談

✅家計の現状分析と将来のキャッシュフロー表作成

✅老後資金の不足額シミュレーション

✅相続税がかかるかどうかの簡易試算

✅不動産を含めた資産全体の整理

✅住宅ローンの借換え・返済計画診断

✅新NISA・資産運用の設計サポート

✅保険の過不足チェックと見直し

このようなお悩みがあれば、まずはお気軽にご相談ください。

初回相談は無料となっており、対面もしくはZOOMでも対応いたします。

無理な営業などは一切いたしませんし、秘密も厳守します。