最近、「FIRE(ファイア)」という言葉をよく聞くようになりました。

十分な資産を作り、会社に縛られず早期リタイアする生き方です。

一見するととても魅力的ですが、日本でFIREを目指す場合、思った以上にハードルが高いのが現実です。

今回は、数字をもとに冷静にFIREの実態を見ていきます。

そもそもFIREとは何か?

FIREとは「Financial Independence, Retire Early」の略で、生活費を資産収入でまかなえる状態=経済的自立を達成し、その結果として「いつでも仕事を辞められる」状態を目指す考え方です。

ポイントは、「必ず働かない」というより働かなくても困らない状態を作ることにあります。

FIREは単に「1億円あるかどうか」の話ではありません。

本質は、働かずに生活する期間が何年続くのかです。

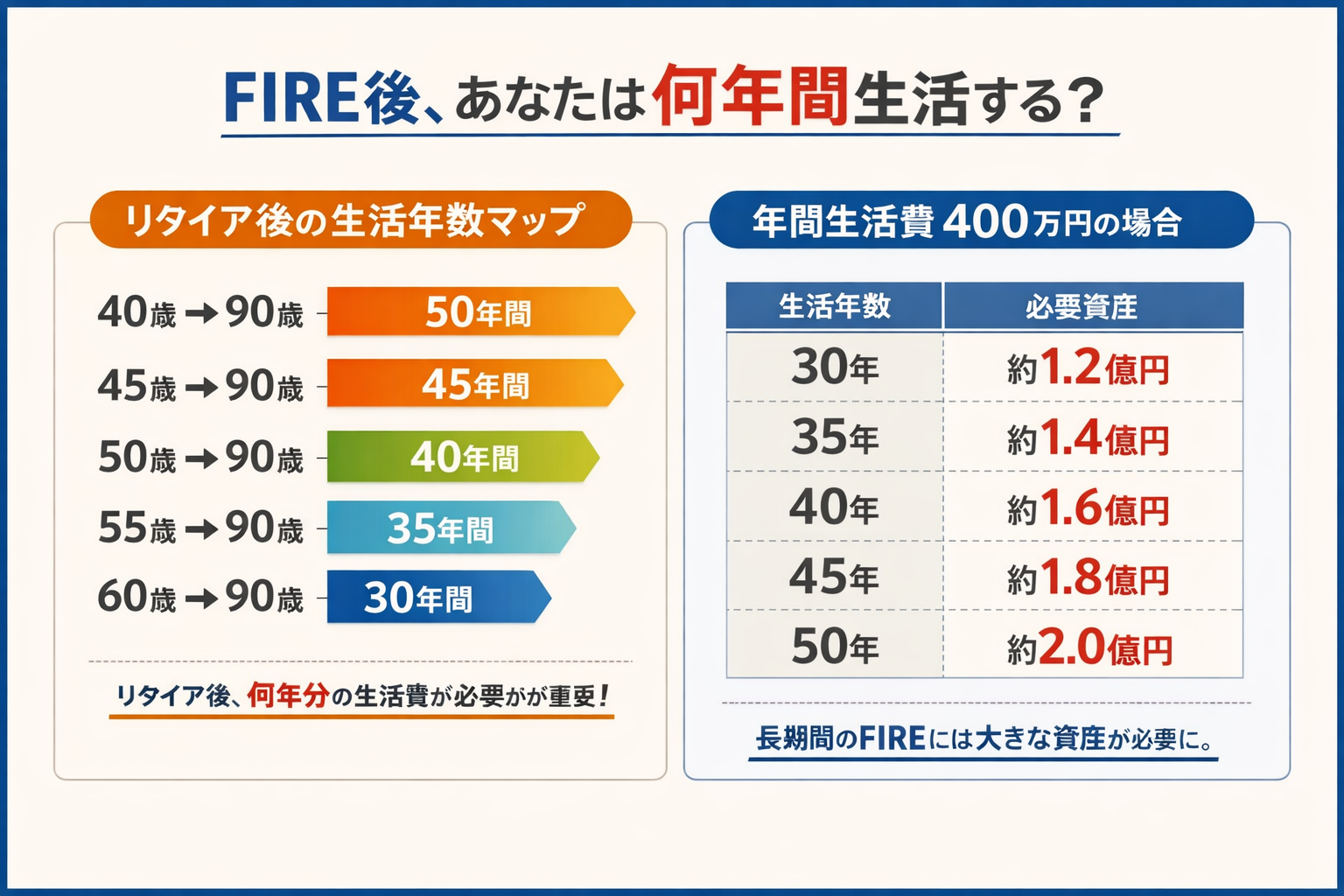

たとえば

-

40歳でリタイア → 90歳まで生きると 50年間

-

50歳でリタイア → 同じく 40年間

この期間すべてを、貯蓄+運用で乗り切る必要があります。

なぜ「1億円」という数字が出てくるのか

FIREでよく使われるのが「年間生活費の25倍ルール」です。

これは、資産を年4%で運用し、長期間取り崩しても枯渇しにくいという考え方に基づいています。

例として

-

年間生活費400万円

-

想定リタイア期間:40〜50年

この条件を満たすためには、約1億円前後の資産が必要という計算になります。

ここで重要なのは、「1億円=贅沢できるお金」ではなく、「50年分の生活費の原資」だという点です。

数千万円でのFIREが危険と言われる理由

仮に30代で5,000万円を貯めてリタイアした場合を考えてみましょう。

-

リタイア年齢:35歳

-

想定寿命:90歳

→ 生活期間:55年間

年間300万円使えば、単純計算でも

5,000万円 ÷ 300万円 = 約16年

運用益を加えても、途中で資金が尽きるリスクは非常に高いと言えます。

つまり、「若くしてFIREするほど、必要資産は増える」これが現実です。

FIREに必要な金額は「年数」で大きく変わる

FIREの難易度は、次の3つで決まります。

-

年間いくら使うのか

-

何年間生活するのか

-

どれくらいの利回りを想定するのか

特に②の生活年数を甘く見積もると、「途中で働かざるを得なくなるFIRE」になりがちです。

※利回りは4%で想定しています。

実際にFIREした人が強く意識していること

実際にFIREしている人ほど、次の点を非常にシビアに考えています。

-

何歳まで生きても大丈夫か

-

医療費・介護費が増える時期

-

インフレで生活費が上がった場合

「早く辞める」よりも「長く生きる」ことへの備えを重視しているのが特徴です。

日本では「完全FIRE」が難しい理由

日本では

-

公的年金は原則65歳から

-

国民健康保険・国民年金の自己負担

-

物価上昇リスク

があるため、リタイア後40〜50年を無収入で過ごすのは現実的に厳しいケースが多くなります。

現実解としての「サイドFIRE」

そこで現実的な選択肢として注目されているのが、サイドFIREです。

-

生活費の一部は労働収入で補う

-

資産は減らしすぎない

-

リタイア後の生活年数を分散させる

これにより「50年分の生活費を一気に用意する必要」がなくなります。

FIREを考えるなら、まずここから

FIREを目指す前に、ぜひ考えてほしいのはこの問いです。

自分は、リタイア後に何年間生活する想定なのか?

この答えが決まらなければ、必要な金額も、戦略も決まりません。

まとめ

FIREは「資産額」の話ではなく、「人生の残り時間をどう過ごすのか」という話です。

早期リタイアを目指すなら、まずは「年数」を明確にすること。

そこから、無理のない選択肢を考えることが、後悔しない人生設計につながります。