2024年より新しいNISAが始まりましたが、制度の変更もあり、すんなり理解するのも中々難しいですよね。

ただ、勘違いしたままだと損をしてしまうケースもありますので、今日はNISAに関しての勘違いを5つご紹介したいと思います。

制度を正しく理解して正しい運用をしていきましょう。

①積み立て投資は年間120万円しかできない

新NISAでは「積み立て投資枠」と「成長投資枠」があり、前者が年間で120万円、後者が年間で240万円までの投資枠が用意されています。

ここで勘違いしやすいのが「積み立て投資は年間120万円までしかできない」ということですが、そんなことはありません。

成長投資枠でも積み立てはできます。

年間の積み立て投資できる金額は合計で360万円です。

②税金がかからない

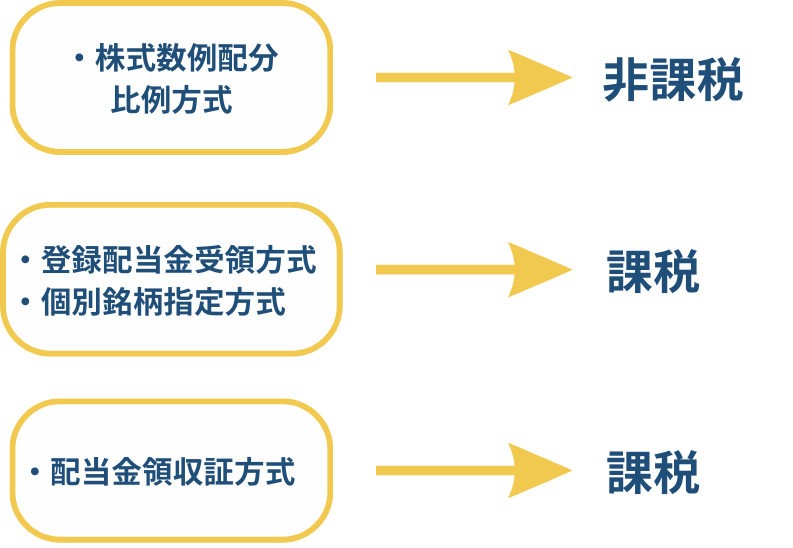

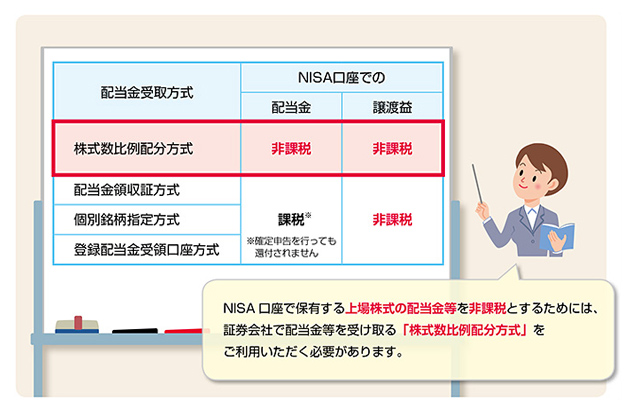

NISAで保有している株式や投資信託を売却した際、その売却益は非課税となっています。

ただし、全く税金がかからないかというとそうではなく、配当金の受け取り方法の指定の仕方によっては課税されてしまいますので注意しましょう。

必ず「株式数例配分比例方式」を配当金の受け取り方式に設定するようにしてください。

※SMBC日興証券にはこんな感じで記載があります。

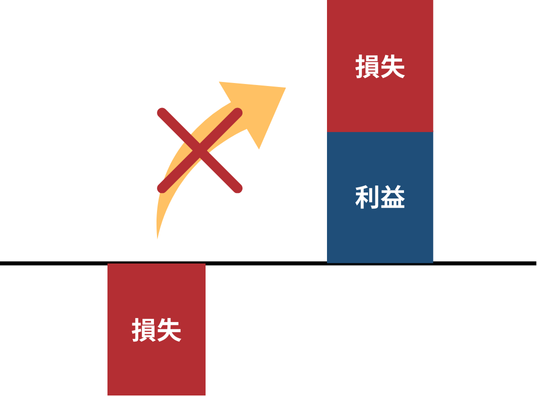

③損失を翌年に繰り越せる

NISA以外の証券口座では、損失を翌年に繰り越したり、他の売却益と損失を通算することが可能ですが、NISA口座ではそれができません。

売却益が非課税になる代わりに損失に関しては救済措置がありません。

ですのでよほどのことが無い限りは損失が出た状態で売却することは避けた方がよさそうです。

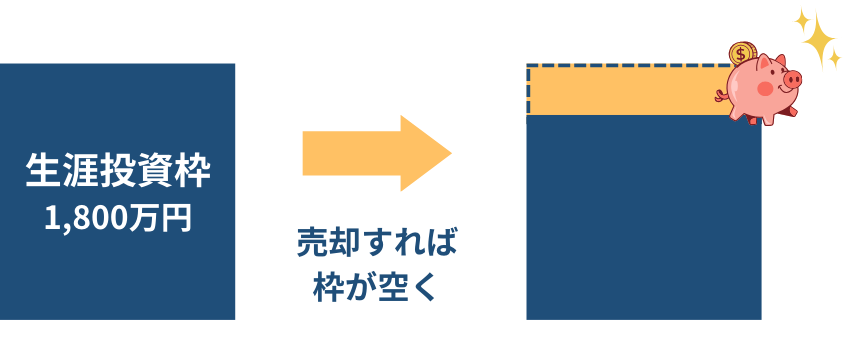

④投資上限枠に達したら終了

新NISAの生涯での投資枠は1,800万円ですが、この上限に達したら終了だと勘違いしている人も多いです。

ですが、この投資枠は売却することでまた枠を空けることができ、空けた金額分だけまた投資をすることが可能です。

ただし、投資枠を使えるようになるのは売却した年の翌年からになるということに注意しましょう。

⑤ほったらかしでよい

よく、一度投資したらあとはほったらかしでよい、というような話も聞きますが、あまりおすすめはできません。

あくまで投資ですから常に見直しを計ることは必要ですし、ほったらかしで勝てる程投資は甘くありません。

勝つためには情報収集を欠かさずしっかりと勉強をしましょう。

まとめ

今日はNISAでよくある勘違いとして5つ挙げさせていただきました。

よくわからないまま投資をしてしまうとあとで大きな損をしていることに気づいても引き返せません。

せっかくのお得な制度なので上手く活用して資産を形成していってください。