「もし自分が認知症になったら、預金や不動産はどうなるんだろう…?」

そんな不安を抱く方が増えています。

実は、その備えとして今注目されているのが“家族信託”

これは、信頼できる家族に財産の管理を任せる新しい制度です。

成年後見制度よりも柔軟で、将来のお金や不動産を「家族の手で守る」ことができます。

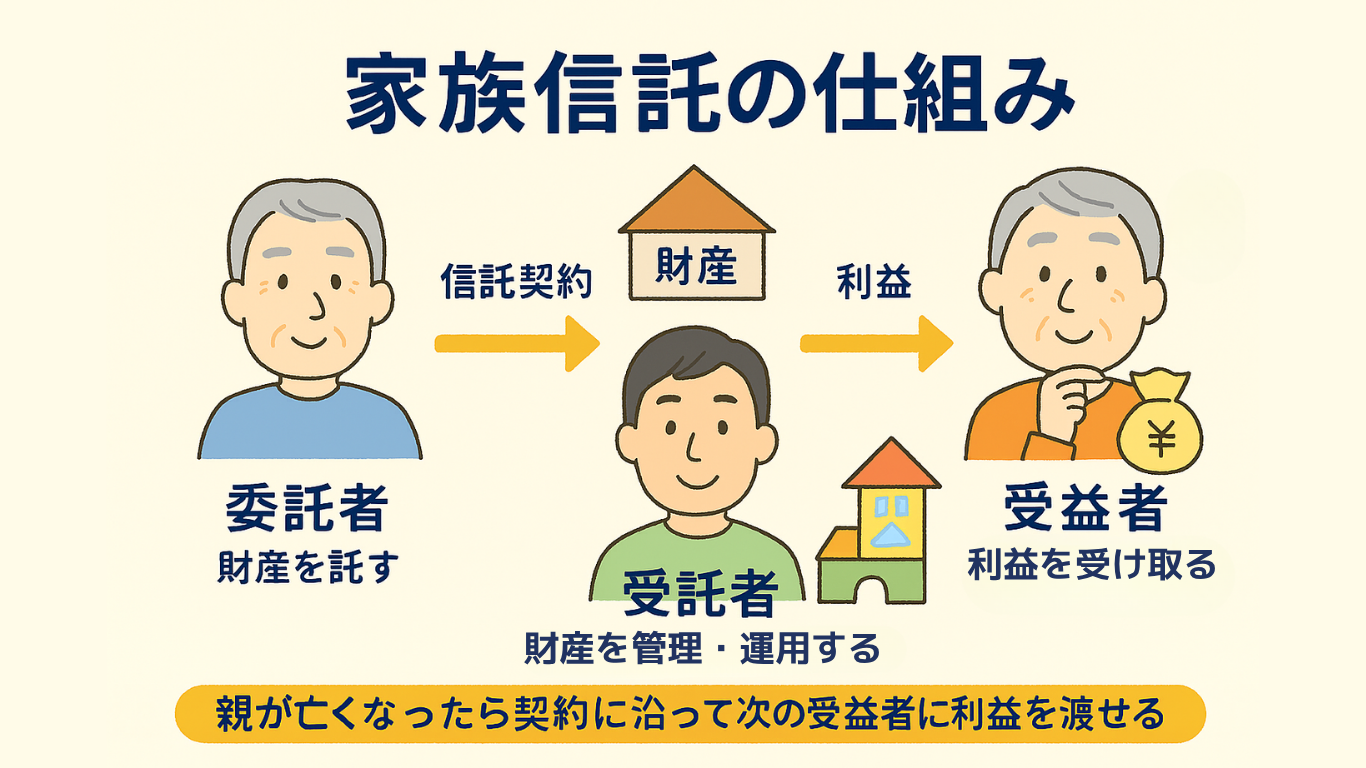

家族信託の仕組み

家族信託とは、財産を“信頼できる家族”に託して管理・運用してもらう仕組み。

法律上は「信託契約」という形で結び、財産の所有者(=委託者)が、家族(=受託者)に財産の名義を移します。

家族信託を使えば、不動産の管理や売却を子どもが代わりに行うことも可能。

つまり、“判断力があるうちに”信頼できる人へ権限を預ける制度です。

| 役割 | 内容 |

|---|---|

| 委託者 | 財産を持つ人(例:高齢の親)。信託契約を結び、財産を託す。 |

| 受託者 | 財産を託される人(例:子ども)。契約に基づき財産を管理・運用する。 |

| 受益者 | 財産から利益を受ける人(通常は委託者自身)。 |

成年後見制度との違い

多くの方が混同しがちな「成年後見制度」との違いを整理しましょう。

| 比較項目 | 家族信託 | 成年後見制度 |

|---|---|---|

| 管理できる範囲 | 財産全般(不動産・預金など) | 原則、日常の財産管理のみ |

| 家族が管理できるか | できる(家族が受託者) | 家族でも裁判所の監督下 |

| 柔軟性 | 高い(契約内容で自由に設定) | 制限が多い |

| 終了タイミング | 契約で決められる | 本人の死亡時まで |

成年後見制度は「守る仕組み」、家族信託は「活かす仕組み」と考えると分かりやすいです。

どんな人に向いている?

✅ 認知症リスクに備えたい

✅ 家族に財産管理を任せたい

✅ 不動産を所有している

✅ 事業を子どもに引き継ぎたい

こうした方にとって、家族信託は“生前の安心を形にする制度”になります。

特に不動産を持つ家庭では、信託契約によりスムーズな売却・修繕・貸出が可能になります。

注意点と相談のすすめ

家族信託は契約内容が柔軟な分、設計がとても重要です。

信頼できる家族の選定、信託する財産の範囲、契約書の文面など、専門家のサポートが欠かせません。

「うちの場合、どんな形が合っている?」

「遺言や贈与とどう使い分ける?」

そんな疑問を持ったら、早めに相談するのがおすすめです。

まとめ

家族信託は、“自分の想いを家族が形にできる制度”です。

将来の不安を減らし、家族の手で資産を守るために、今のうちに仕組みを理解しておくことが大切です。

「まだ元気なうちに準備をしておきたい」

そんな方は、ぜひご相談ください。

最適な家族信託のプランを一緒に考えさせていただきます。