「年金と貯金だけで、この先やっていけるだろうか…?」

そんな不安を感じたときに、意外と見落とされがちなのが“住まい”という資産です。

多くの方にとって、マイホームは人生で最も大きな財産。

ですが、老後を迎えると「この家をどうするか」という新しい課題が出てきます。

・子どもが独立して部屋が余っている

・修繕費や固定資産税の負担が重くなってきた

・年金だけでは生活費が少し足りない

そんな時こそ、家を上手に“お金に変える”方法を考えるチャンスです。

家を売る、貸す、または住みながら資金を得る──。

それぞれにメリットと注意点があります。今回は、CFP(ファイナンシャルプランナー)×宅建士の立場から、老後の暮らしを支える「住まいの3つの活かし方」をわかりやすく紹介します。

① 売却して資金化する

自宅を売却して現金を得る方法です。

老後資金や介護費用をまとめて確保でき、固定資産税や修繕費の負担も減ります。

一方で住まいを手放す必要があり、引っ越し費用などもかかります。

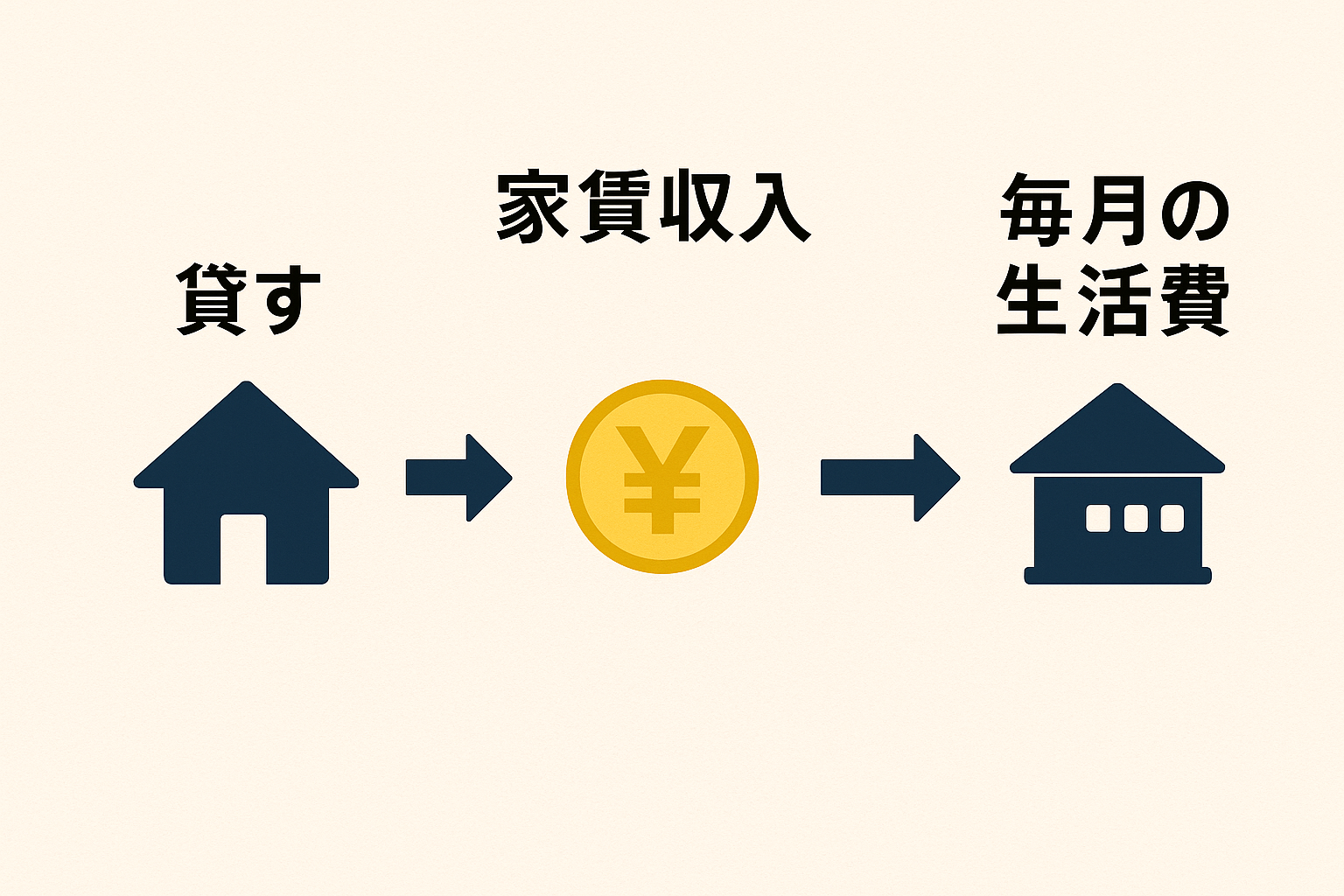

② 貸して収入を得る(賃貸・空き家活用)

空き家や一部屋を貸して家賃収入を得る方法です。

資産を手放さずに安定収入を得られるのが魅力。

ただし、入居者対応や修繕などの手間・費用が発生します。

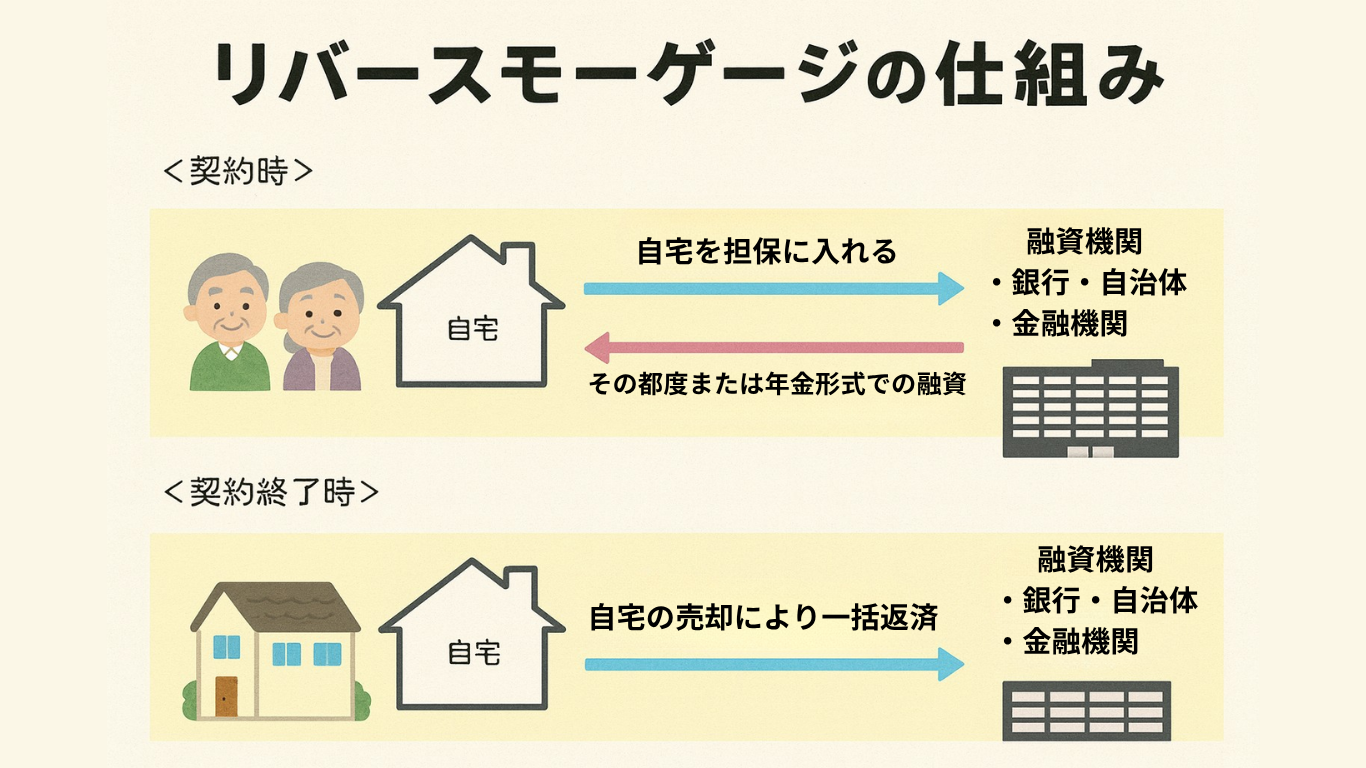

③ 住みながらお金を得る「リバースモーゲージ」

自宅を担保に金融機関からお金を借り、亡くなったあとに家を処分して返済する仕組みです。

「住み続けながら資金が得られる」のが最大のメリット。

ただし、金利上昇や不動産価値の下落によるリスクもあります。

どの方法が合うかは“家族構成”と“人生設計”で決まる

単身なのか、夫婦か、子どもに住まいを残したいかによって最適解は異なります。

「まとまった資金が欲しい」「住み慣れた家で暮らしたい」「相続も考えたい」──

目的を整理することで、より納得のいく選択ができます。

| 方法 | メリット | デメリット |

|---|---|---|

| 売却 | まとまった資金を得られる | 住まいを手放す必要 |

| 貸す | 住み続けながら収入を得られる | 管理や修繕の手間 |

| リバースモーゲージ | 住みながら資金を確保 | 金利・評価額下落のリスク |

まとめ

家は“暮らす場所”であると同時に、“老後資金の柱”にもなり得ます。

売る・貸す・担保にする──それぞれにメリット・注意点があります。

FP+宅建士として、「お金と不動産の両面」から最適な選択肢を一緒に考えさせていただきます。

「私の家の場合、どの方法が合っている?」

そんなときは、ぜひ一度ご相談ください。

資金計画とライフプランを合わせて考えることで、老後の安心がグッと近づきます。