夫婦のお金の管理方法は「別財布にする」「完全に一緒にする」「一部だけ共有する」など、家庭によってさまざまです。

どれが正解というわけではありませんが、方法によって家計が安定しやすくなるかどうかは大きく変わります。

実際、FP相談の現場では「別財布で気づいたら貯金が全然増えていなかった…」「共同財布にしたら、逆にストレスが増えた…」という声もよく聞きます。

今回は、夫婦で迷いやすい「別財布 vs 共同財布」それぞれの特徴と、どんな家庭に向いているのかをわかりやすく比較していきます。

「別財布がいいのか、共同財布がいいのか分からない」と悩む夫婦は多いです。実は、正解はひとつではなく、家計の考え方や管理のしやすさで決まります。

共働き夫婦の家計管理はどうする?

共働き夫婦の場合、「別財布」にするのか「共同財布」にするのかは悩みやすいポイントです。

特に収入差がある場合や、生活費の分担をどうするかによって最適な方法は変わってきます。

例えば、夫婦の収入がほぼ同じであれば、生活費を半分ずつ出し合う「別財布」に近い形でも問題ありません。

一方で、収入差が大きい場合は生活費の負担割合を調整する必要があります。

よくある方法としては、

・夫が6割、妻が4割など収入に応じて分担

・生活費は共同口座から支払う

・住宅ローンなど大きな支出は収入が多い側が多めに負担

などがあります。

共働き夫婦の場合は、「公平感があるかどうか」が家計管理の満足度に大きく影響します。

お互いが納得できるルールを決めておくことが大切です。

夫婦のお金管理に正解はない?家庭のタイプで変わる理由

お金の管理方法に正解はありません。

ただし、夫婦の収入差・価値観・家事育児の分担などによって合う方法がまったく違うというのがポイントです。

家庭のタイプ別にざっくり分けると…

・収入差が大きい夫婦 → 共同財布が安定しやすい

・仕事量・家事育児が公平で、収入も近い → 別財布でもうまくいきやすい

・将来の貯金額を明確に増やしたい → “ハイブリッド型”が有効

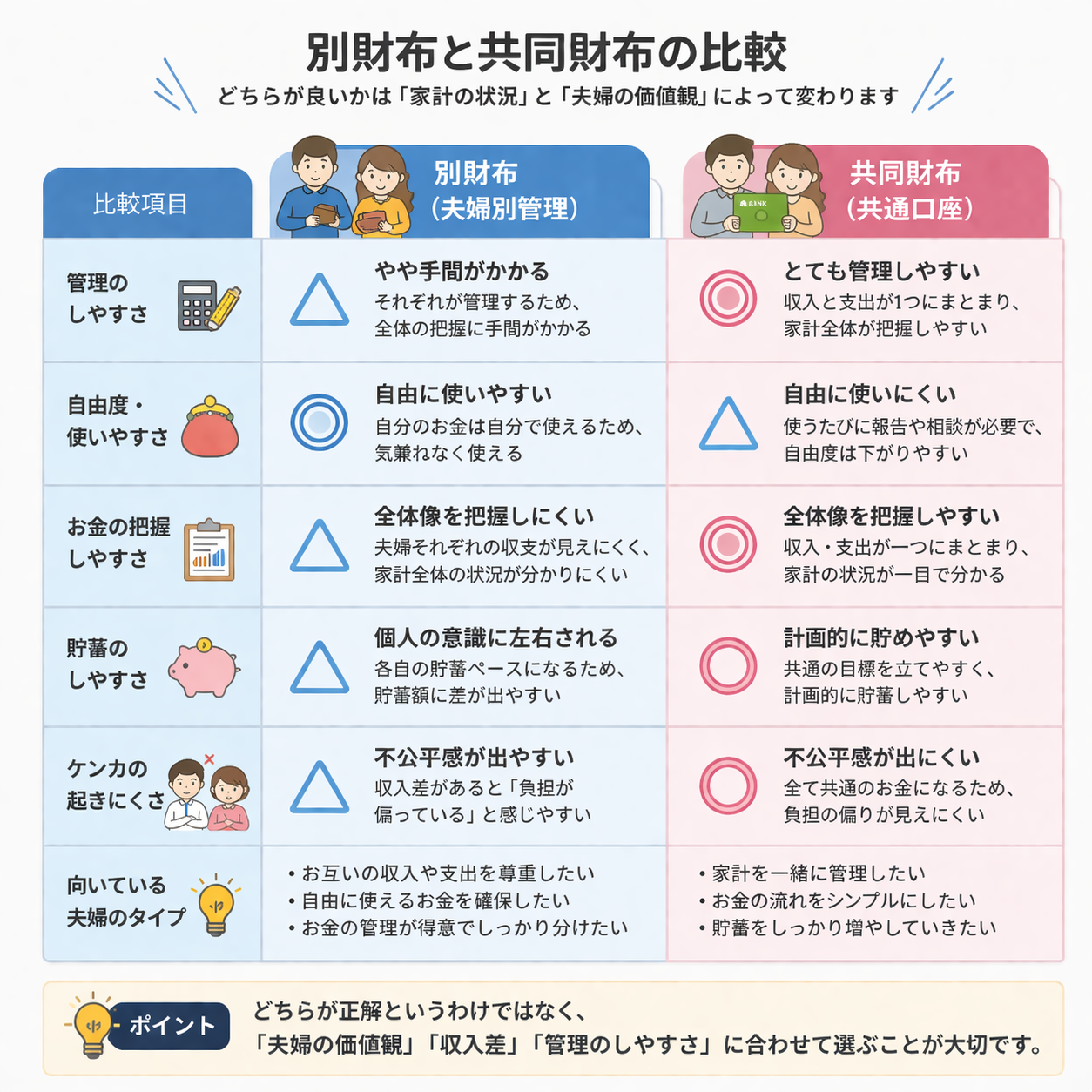

別財布(完全分担型)のメリット・デメリット

メリット

・お互いが気を使わず自分のお金を自由に使える

「自分の収入=自分の管理」なので、ストレスが少ない。

趣味や買い物の自由度が高い家庭に向いています。

・家計管理がシンプルでわかりやすい

各自が光熱費・通信費・食費など、担当する項目だけ支払う方式。

支払い負担を分担しやすいというメリットも。

デメリット

・ 家計全体のお金の流れが把握しづらい

別財布だと、「家庭としていくら貯まっているか」が把握しにくく、将来の教育費・住宅購入などの計画が立てづらくなることがあります。

・収入差が大きいと不公平感が生まれやすい

たとえば夫婦で収入差が大きい場合、「同じ金額負担はきつい…」「自分ばかりが負担している気がする」といった不満につながりやすいのがデメリットです。

共同財布(完全共有型)のメリット・デメリット

メリット

・家庭全体のお金を一つに管理できるから貯金がしやすい

収入も支出も一本化するため、生活費・貯金・投資の管理が非常にしやすいです。

「毎月いくら残すか」を決めるだけで、自然と貯蓄が増える家庭も多いです。

・ 教育費・住宅費など、将来の大きなお金を計画しやすい

大きな出費に向けて、長期計画を立てやすいのが共同財布の強み。

デメリット

・ 使いすぎの原因がわからなくなることがある

財布をひとつにすると「誰が何に使ったのか」の把握が薄くなり、使途不明金が発生しやすいのが弱点です。

・お金に対する価値観の違いが表面化しやすい

片方が「節約派」、もう片方が「浪費派」の場合、共同財布はストレスにつながることも。

実は、大切なのは「別財布か共同財布か」ではなく、お互いが家計の全体を把握できているかどうかです。仕組みが合っていないと、どちらを選んでもお金の管理はうまくいきません。

結局おすすめは“ハイブリッド型”

最近増えているのが、「生活費は共同財布で、自由に使うお金は別財布」というハイブリッド型の管理です。

ハイブリッド型のメリット

・家庭としてのお金は確実に貯まる

・自分の趣味や自由に使う分はストレスが少ない

・管理もしやすく、夫婦の不満が溜まりにくい

ハイブリッド型がおすすめの家庭

・共働きで収入がそこそこある

・将来のための貯金も増やしたい

・でも、お互いの自由も大切にしたい

FP相談で多い夫婦のお金管理パターン

ファイナンシャルプランナーとして相談を受けていると、夫婦のお金管理の方法は家庭によってさまざまです。

ただし実際には「完全な共同財布」よりも、生活費だけを共同管理するハイブリッド型を採用している家庭が多い印象です。

この方法だと

・家計の透明性を保てる

・それぞれの自由なお金も確保できる

・貯金計画を立てやすい

というメリットがあります。

共働き夫婦の場合は、収入差やライフプランに合わせて柔軟に管理方法を決めることが大切です。

家計管理方法を決める3つのステップ

ハイブリッド型を含め、どの方法にするにしても夫婦で話し合うべきポイントは次の3つです。

① 生活費の総額を把握する

家賃・光熱費・食費・保険・通信費など、家庭全体の数字をまず見える化。

② 生活費の“負担割合”を決める

-

収入の比率で分ける

-

生活費は共同口座へ一定額入れる

など、ルールを明確にします。

③ 貯金(将来資金)を自動化する

夫婦共有の貯金用口座を作り、

「毎月自動で3万円ずつ積立」といった形にすれば、

ストレスなく貯蓄が増えていきます。

夫婦のお金管理は「納得感」が大切

夫婦のお金管理に絶対の正解はありません。

別財布、共同財布、ハイブリッドなど、それぞれの家庭に合った方法があります。

大切なのは、お互いが納得できるルールを作ることです。

・収入差がある場合の生活費負担

・貯金の目標

・将来のライフプラン

「自分たちにどの方法が合っているか分からない」という場合は、まず今の収入と支出の流れを整理することが大切です。無理なく続けられる家計管理の形を知りたい方は、無料相談もご活用ください。

まとめ

夫婦のお金の管理方法に「絶対の正解」はありません。

大切なのは、お互いの収入・価値観・生活スタイルに合った方法を選ぶこと。

そして、何より大切なのは「きちんと話し合うこと」です。

別財布でも共同財布でも、ルールを共有し、見える化しておけば問題はほとんど解決します。

1人で悩まずにまずはご相談下さい!

当事務所でできること✅住宅の売却や購入のご相談

✅家計の現状分析と将来のキャッシュフロー表作成

✅老後資金の不足額シミュレーション

✅相続税がかかるかどうかの簡易試算

✅不動産を含めた資産全体の整理

✅住宅ローンの借換え・返済計画診断

✅新NISA・資産運用の設計サポート

✅保険の過不足チェックと見直し

このようなお悩みがあれば、まずはお気軽にご相談ください。

初回相談は無料となっており、対面もしくはZOOMでも対応いたします。

無理な営業などは一切いたしませんし、秘密も厳守します。