「子どもの教育費って、結局いくらかかるの?」「大学費用をどうやって準備すればいいんだろう…」子育て世代の多くが抱える、教育費に対する漠然とした不安。人生の中でも特に大きな支出の一つであり、計画的な準備が不可欠です。しかし、どこから手をつけたら良いのか迷ってしまう方も多いのではないでしょうか。

ご安心ください。ファイナンシャルプランナーの伊藤が、幼稚園から大学卒業までにかかる教育費の目安と、効率的な準備術を分かりやすく解説します。

ステップ1:教育費の目安を知る

まず、子どもの進路によってどれくらいの教育費が必要になるのか、一般的な目安を把握しましょう。

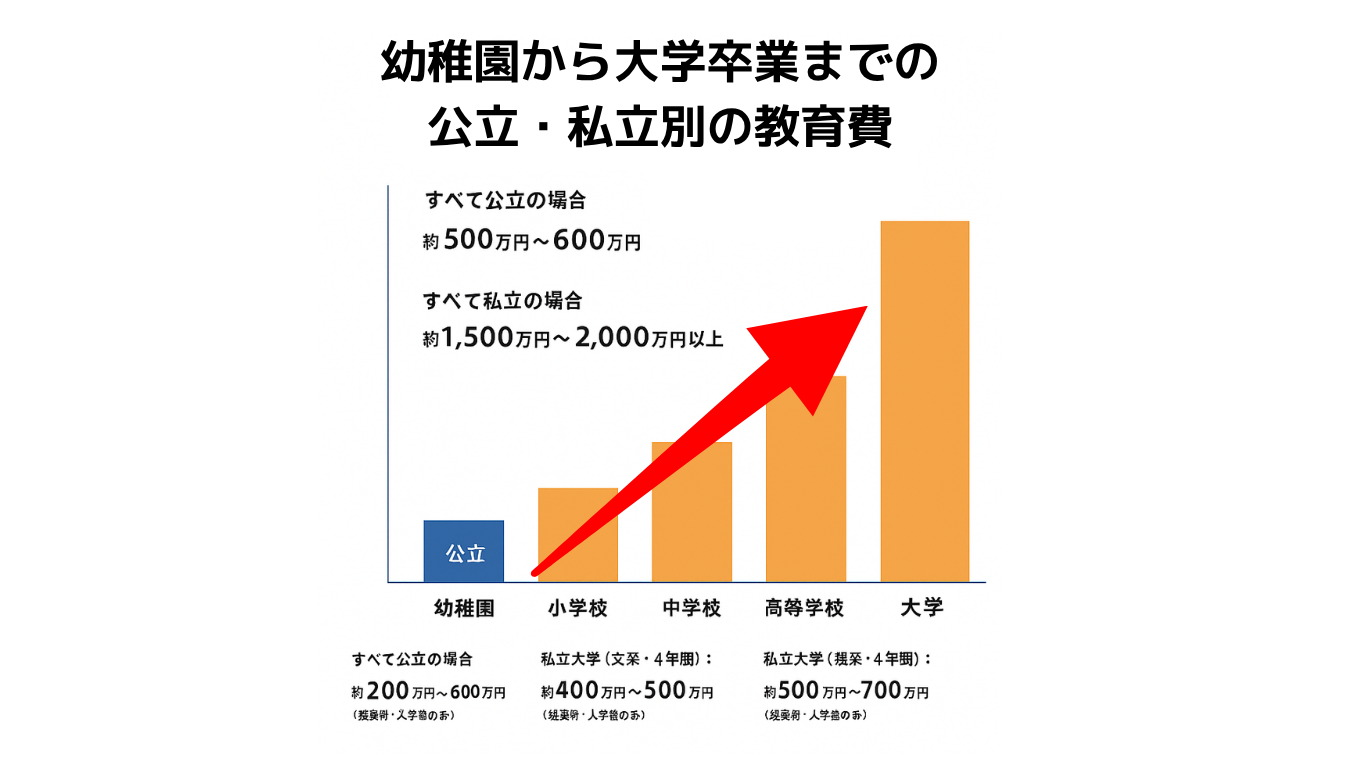

幼稚園〜高校卒業まで

すべて公立の場合: 約500万円〜600万円

すべて私立の場合: 約1,500万円〜2,000万円以上

大学進学費用

大学が最大の費用がかかる時期です。

国公立大学(4年間): 約240万円(授業料・入学金のみ)

私立大学(文系・4年間): 約400万円〜500万円(授業料・入学金のみ)

私立大学(理系・4年間): 約500万円〜700万円(授業料・入学金のみ)

これらはあくまで目安であり、通学形態(自宅通学か一人暮らしか)、習い事、部活動、塾などの費用は含まれていません。大学入学時に一時的に多額の費用が必要になることを念頭に置きましょう。

ステップ2:賢く準備するための「3つの方法」

教育費を準備する方法はいくつかありますが、代表的な3つをご紹介します。

1. 学資保険

特徴: 保険料を積み立てていき、子どもの進学時期に合わせて祝い金や満期金を受け取る貯蓄型保険。契約者に万が一のことがあった場合の保障も兼ねる。

メリット: 強制的に貯蓄できる、元本割れのリスクが低い。

デメリット: インフレに弱い、途中解約すると元本割れのリスクがある。

2. つみたてNISA

特徴: 少額から非課税で積立投資ができる国の制度。投資信託で運用する。

メリット: 運用益が非課税、インフレに強い、いつでも引き出し可能。

デメリット: 元本割れのリスクがある。

3. 銀行預金

特徴: 普通預金や定期預金。

メリット: 元本保証で安全、いつでも引き出し可能。

デメリット: 金利が低く、お金が増えにくい。

ステップ3:あなたの家庭に合った「組み合わせ」を見つける

どれか一つの方法に絞るのではなく、それぞれのメリット・デメリットを理解し、あなたの家庭の状況に合わせて組み合わせることが重要です。

確実性を重視するなら: 銀行預金や学資保険でベースを作り、余剰資金でつみたてNISAを活用。

積極的な運用を目指すなら: つみたてNISAを中心に、学資保険で最低限の保障と貯蓄を確保。

大切なのは、「いつまでに」「いくら」必要なのかを明確にし、無理のない範囲で継続することです。

教育費の不安、一人で抱え込まずに相談を

子どもの教育費は、住宅や老後資金と並ぶ人生の三大支出です。漠然とした不安を抱えながら計画を進めるのは大変です。

私たちファイナンシャルプランナーは、あなたの家族構成、収入、教育に対する考え方などをじっくりとお伺いし、最適な教育費の準備プランを一緒に考えます。無理のない計画で、子どもの明るい未来をサポートしましょう。