「老後の生活費、もう少し余裕がほしい」

「でも、家は手放したくない」

そんな方に注目されているのがリバースモーゲージです。

これは、自宅を担保にお金を借り、亡くなったあとに返済する仕組み。

最近では「住みながら老後資金を作る方法」として注目されています。

今日はその内容について解説していきたいと思います。

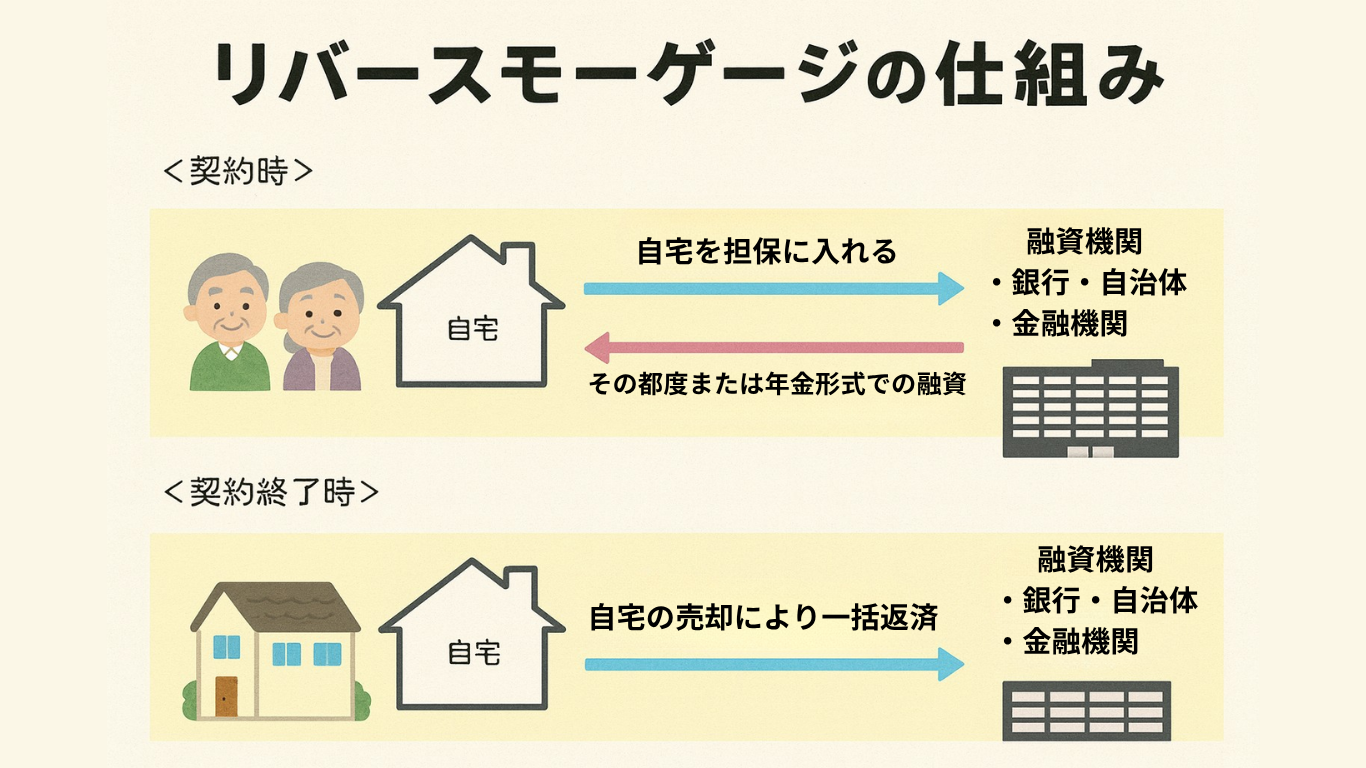

リバースモーゲージの仕組み

リバースモーゲージは、“逆住宅ローン”とも呼ばれます。

通常の住宅ローンは「お金を借りて家を買い、毎月返済」しますが、リバースモーゲージは「家を担保にしてお金を借り、亡くなったあとに返済」します。

借入の方法は主に2種類。

・毎月定額を受け取るタイプ

・一括でまとまった資金を受け取るタイプ

使い道は自由で、生活費・医療費・リフォーム費用などに活用できます。

メリット:住みながらお金を得られる安心

1️⃣ 住み慣れた家に住み続けられる

引っ越しの心配がなく、安心して老後を過ごせます。

2️⃣ 返済は亡くなった後に

生前は利息のみ、または返済不要のプランも多く、月々の負担がほとんどありません。

3️⃣ 使い道が自由

年金の補填、医療・介護費用、趣味の旅行など、ライフスタイルに合わせて使えます。

注意点:リスクも理解しておこう

⚠️ 不動産価値の下落リスク

家の評価額が下がると、借入限度額が減ることがあります。

⚠️ 金利上昇リスク

多くは変動金利型。金利が上がると借入枠が縮む場合があります。

⚠️ 家族の同意が必要なケースも

亡くなったあとに家を処分するため、事前に家族の理解を得ておくことが大切です。

向いている人の特徴

✅ 住み慣れた家でできるだけ長く暮らしたい

✅ 年金だけでは少し足りない

✅ 子どもに家を残す予定がない

このような方に、リバースモーゲージは“現実的で安心な選択肢”になり得ます。

まとめ:家も「資産」として活かす時代へ

リバースモーゲージは、「家を手放さずに老後資金を得る」という新しい仕組み。

ただし、リスクや条件もあるため、

実際に利用を検討する前にFPや不動産の専門家へ相談することが大切です。

また、リバースモーゲージは「どの金融機関を選ぶか」も重要なポイントです。

銀行・信用金庫・自治体によって、対象年齢や金利、借入限度額が異なります。

自宅の評価額や家族構成によっても利用できるかどうかが変わるため、

一人ひとりの状況に合わせて丁寧にシミュレーションすることが欠かせません。

「私の家でもリバースモーゲージは使える?」

そんな疑問が浮かんだら、ぜひご相談ください。

CFPとして、お金と住まい”の両面から安心の老後設計をサポートします。