年収の壁とは?

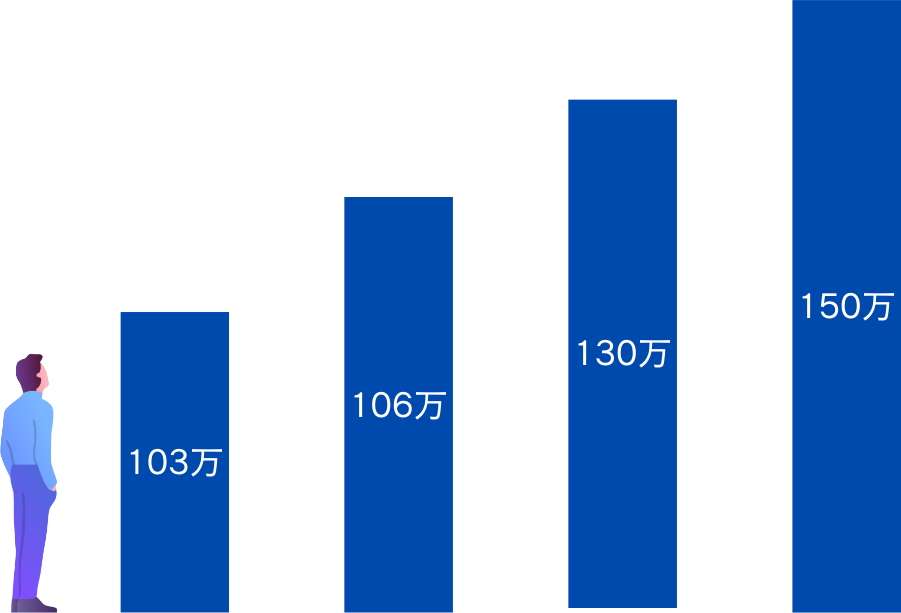

「年収の壁」とは、配偶者の扶養に入りパートなどで働く人が、一定の年収額を超えると扶養を外れて年金や医療の社会保険料の負担が生じ、手取りの収入が減るというもので、103万、106万、130万、150万の壁があります。

配偶者控除を受けていれば年間38万円の所得控除が受けられ、課税所得を減らすことができて結果的に税金も安くなるのですが、壁を超えて稼ぐことによってこの控除が減らされたり、場合によっては税金を払ったりしなければならなくなります。

それぞれ解説していきます。

103万円の壁

103万円を超えて稼ぐと「所得税が発生」します。(自治体によっては住民税も)

基本的に103万円以下の収入であれば所得税は発生しないのですが、超えた分に対して課税されていきます。

ですが、2万円オーバーして105万稼いだ場合の所得税は1000円程度なのでそこまで大きなダメージはありません。

それに加えて「配偶者控除」の適用から外れます。

ただこれも、配偶者特別控除の適用がありますので、すぐに控除が無くなるわけではなく段階的に減らされていきますので少しオーバーしてもほとんど影響はありません。

配偶者控除、配偶者特別控除についてはコチラを参照してみてください。

2024.01.30

配偶者控除と配偶者特別控除の違い、わかりますか?

配偶者控除とは? 配偶者控除とは、収入が一定以下の配偶者がいる場合に、夫婦のもう片方が所得控除を受けることができ、税金を安くすることができます。 配偶者控除は配偶者だけを対象にしているのに対して、扶養控除は配偶者以外の親族を養っているときに適用されます。 扶養控除についてはコチラの...

106万円の壁

106万円を超えて稼ぐと、「社会保険の加入義務が発生」します。

ただし、これには条件があり、勤務している先の企業規模によって変わってきます。

社会保険がかかる人の条件✅週の所定労働時間が20時間以上

✅賃金が月額8.8万円以上

✅雇用期間の見込みが2ヶ月以上

✅学生ではない

✅事業所の従業員数が101人以上(2024年10月以降は51人以上)

この段階の人は上記のように企業規模に注意が必要です。

月額8.8万円の収入の場合、社会保険料の負担額は年間約16万弱となります(40歳以上の場合)

そのため大きく手取り額が減ってしまう可能性がありますので注意が必要です。

130万円の壁

最もコスパが悪いのは130万円を超えて稼いだ場合かもしれません。

この場合には「社会保険の強制加入義務が発生」します。

106万円の場合では企業規模によってはまだ加入しなくても大丈夫だった社会保険に必ず加入しなければなりません。

勤務先で加入若しくは国民健康保険と国民年金に自分で加入する必要があります。

40歳以上であれば年間で約19万円の負担増(企業で加入した場合)、国民健康保険と国民年金に加入した場合は30万円を超える負担が発生し、加えて所得税や住民税の支払いも発生する可能性があるので負担は大きいです。

150万円の壁

150万円を超えて稼いだ場合には「配偶者特別控除が段階的に減らされる」ことになります。

もし奥さんが配偶者特別控除を受けていれば、控除の金額が減っていくので今度は旦那さんの税金が高くなるなどの影響が出始めます。

社会保険料の負担は年間で約22万円(40歳以上、企業の場合)、もちろん所得税、住民税の支払いも発生します。

年収の壁対策パッケージ

今のままの仕組みだと、主に主婦パートさんは年収を調整しなければならないので年末にパートを休まざるを得なくなるなど勤務先での稼働状況にも影響を与えてしまいます。

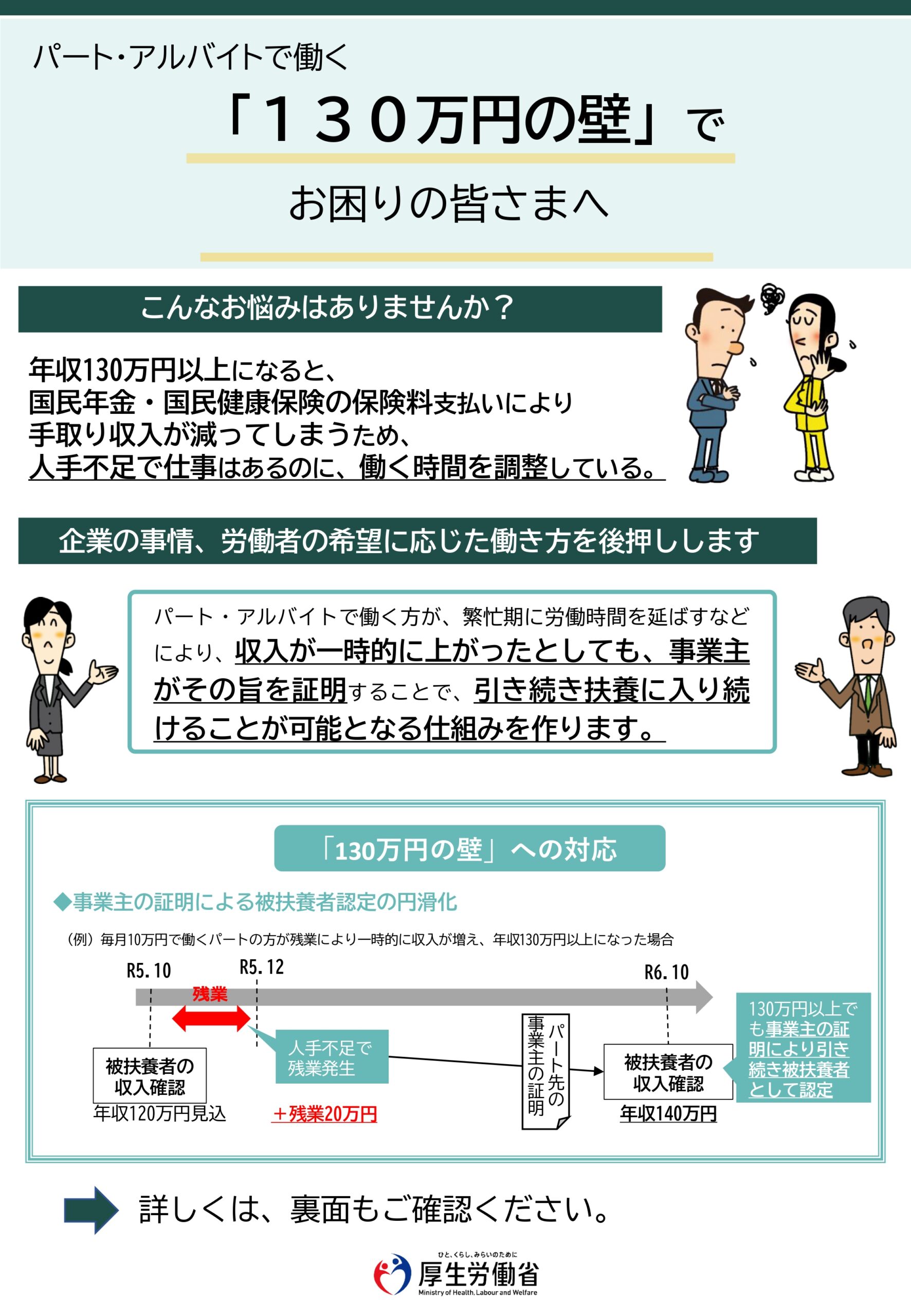

そこで今政府が導入しているのが「年収の壁対策パッケージ」です。

これは年収が130万円を超えても一時的であれば扶養から外れずに働き続けることができるという仕組みです。

あくまで時限的措置であるのですが、活用次第では一時的に手取り収入を増やすことが可能になるかもしれません。

また、社会保険料を払うということは悪いことだけでなく、将来の年金の額を増やすことにつながるのでどのパターンがいいのかは個々人の事情によって異なります。

色々と検討してみてください。