もし配偶者や親を亡くしたら、そのとき家計はどうなるか…。

そんな不安を抱える方にとって、遺族年金は “最後のセーフティネット” の役割を果たします。

しかし、制度は時代の変化にあわせて見直しが進んでおり、 受給条件・給付期間・給付額 などが変わる可能性があります。

今回は、FPとして押さえておきたい「遺族年金の仕組み」と、今後の制度改正ポイント、そして“私たちができる備え”までをわかりやすく整理します。

遺族年金って何?基礎知識をおさえる

遺族年金には主に2つの柱があります:

・遺族基礎年金:国民年金に加入していた方が亡くなった場合、子どものいる配偶者や子どもに支給される。

・遺族厚生年金:厚生年金加入者が亡くなった場合、生計を維持していた配偶者・子・両親・孫などに支給されるもの。

たとえば、夫が会社員で厚生年金に加入していた場合、妻と子どもがいれば「遺族基礎+遺族厚生」の両方を受け取れるケースがあります。 (但し、納付済期間や生計維持関係など細かな要件あり)

遺族年金の基本構造

| 種類 | 加入者 | 主な対象者 | 支給条件 |

|---|---|---|---|

| 遺族基礎年金 | 国民年金 | 子のある配偶者 or 子ども | 被保険者が死亡した場合 |

| 遺族厚生年金 | 厚生年金 | 配偶者・子・父母・孫など | 厚生年金加入中に死亡した場合など |

両方受け取れる人(=併給できるケース)

✅ 厚生年金に加入していた人が亡くなり、子どものいる配偶者または子どもがいる場合

👉 このケースでは、

・「遺族基礎年金」(国民年金分)

・「遺族厚生年金」(厚生年金分)

の両方を受け取れます。

🔹 例

夫:会社員(厚生年金加入)

妻:専業主婦(子ども2人)

→ 妻は「遺族基礎年金+遺族厚生年金」を受給可能。

→ 子どもが18歳(年度末)を過ぎるまで支給継続。

📘 ポイント

両方もらえるのは“子どもがいる遺族”に限られます。

子どもがいなくなる(成人する)と、遺族基礎年金は停止され、遺族厚生年金のみが継続されます。

子どもがいない場合(=片方だけになるケース)

✅ 子どもがいない配偶者の場合

・夫が会社員→妻が受け取れるのは「遺族厚生年金」のみ。

・自営業(国民年金加入者)→「遺族基礎年金」は子がいる場合のみ支給なので、子どもがいないと受給なし。

🔹 例

夫:自営業(国民年金加入)

妻:子どもなし

→ 「遺族基礎年金」は支給されない。

→ 自営業者の妻には遺族年金がなく、生命保険などの自助努力が重要になります。

自分が年金を受け取っている場合(老齢年金との関係)

遺族厚生年金は、老齢年金と「どちらか一方」を選ぶケースもあります。

例えば──

・妻が自分の老齢厚生年金を受給中 → 遺族厚生年金との“選択”が必要

・夫婦とも年金受給中 → 多くの場合「高い方」を選択するか、「一部併給」になる

併給の可否や金額は非常に複雑で、「自分の場合どちらが得か」を年金事務所でシミュレーションしてもらうのが確実です。

今、押さえておきたい改正ポイント

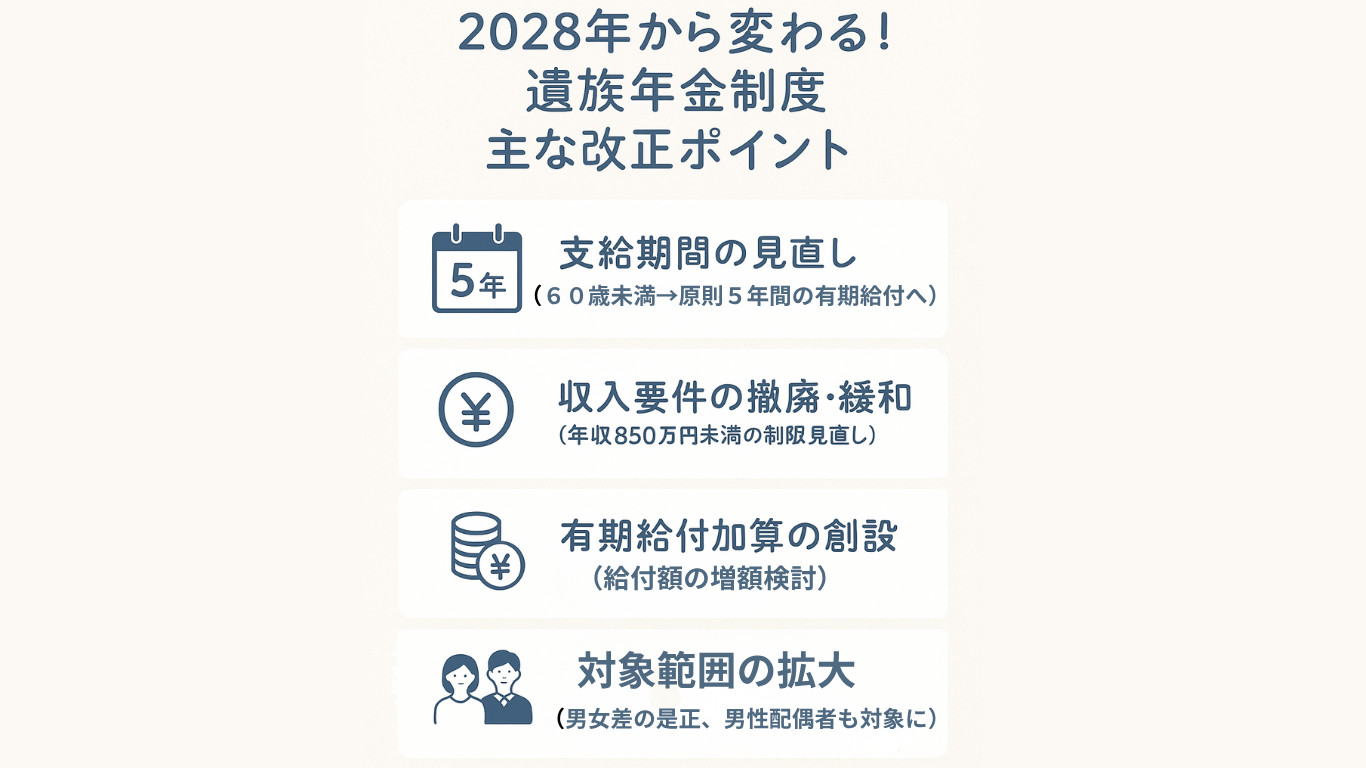

制度改正は2028年4月から段階的実施予定です。

■主な変更点は以下の通りです。

・支給期間の見直し(有期化):60歳未満で配偶者と死別した場合、原則5年間の有期給付へ。

改正前は生涯給付となるケースも。

・収入要件の撤廃・要件緩和:年収850万円未満という制限の撤廃が予定され、収入が高い世帯でも受給できる可能性あり。

・有期給付加算・死亡時分割の創設:有期化を補うため、給付額を増額する「有期給付加算」や、亡くなった配偶者の年金記録を残された配偶者に分割する「死亡時分割」制度も検討中。

・対象範囲の拡大(男女差是正):これまで対象外だった“子どものいない男性配偶者”などへ給付対象が広がる見込み。

例を挙げると、子どもがいない30歳代の妻が対象の場合、改正前は「生涯受給」が想定されていたところ、新制度では「5年間受給」が基本となる可能性があります。

支給期間が縮むことで、総額で数千万円単位の減少も想定されています。

制度改正が「私にどう影響するか」

改正による影響を家庭に即した形で整理します。

・影響を受けやすい人:子どもがおらず、30~50代で配偶者を亡くした配偶者。支給期間が短縮される予定の世代。

・影響が小さい人:すでに受給中、または60歳以上で死別したケース、子どもが18歳以下の配偶者がいるケース。

・備えるべきこと:遺族年金だけに頼るのではなく、「保険・貯蓄・運用」+「家族の収入源・実家不動産の利活用」まで視野に入れた備えが必要。

例えば、仮に年間100万円の遺族年金を生涯受給できると想定していたケースが、改正で5年受給となった場合、受給総額は約500万円。

生涯受給が続けば数千万円だったとしても、差は大きくなります。こうした“ギャップ”を知ることが、今の準備の第一歩です。

FPとしての視点から見ると、この変化は「リスクの分散が重要になる」というサインです。

もしものときに受け取れる年金が減るなら、

・生命保険(収入保障型)でカバーする

・資産運用やつみたてNISAで“自助努力”の仕組みを整える

・不動産や副収入などの“第三の柱”を検討する

といった複合的な対策が必要になってきます。

まとめ

遺族年金制度は「廃止」ではなく、時代に即した見直しが進んでいます。

しかし、改正により「受給期間」「受給対象」「給付額」の条件が変わる可能性が高いため、 “自分ごと”として今から整理を始めることが肝心です。

特に配偶者・親に万が一のことがあったとき、「遺族年金+その他収入・資産」で生活が自立できるように、FPとしてサポートいたします。

「うちの場合、改正でどう影響する?」という方は、ぜひご相談ください。

制度の“数字”と“家族のストーリー”両方を整理しながら、安心のプランを一緒に作りましょう。