「最近、なんとなくお金が貯まらない」「給料は変わらないのに、出ていくばかり…」そんなときこそ見直したいのが、“固定費”。

毎月なんとなく払っているものの中に、意外なムダが隠れていることがあります。

FPとして多くの家計を見てきた中で感じるのは、

“節約上手な人ほど、我慢せず仕組みで整えている”ということ。

今回は、どの世代にも共通する「3つの固定費見直しポイント」を紹介します。

① 通信費 〜“3大キャリア神話”を手放そう〜

スマホ料金は、家計の固定費で最も改善しやすい部分です。

・格安SIMに乗り換えるだけで月5,000円の節約

・家族まとめプランの再検討で年6万円以上の差も

FPの視点

「通信の質が下がるのが心配」という声も多いですが、今は主要格安ブランド(ahamo、povo、LINEMOなど)でも通信品質は十分。

“キャリアメールが不要かどうか”だけが見直しのポイントです。

ちなみに私はiijmioを使って月に1,000円ちょっとの料金で済ませています。

② 保険料 〜“昔のまま”が一番のムダ〜

10年以上前に入った保険を、そのままにしていませんか?

・ライフステージが変わっても補償内容が昔のまま

・医療・死亡・がん保険などが重複しているケースも多い

FPの視点

「保険は入ることが目的ではなく、“守ること”が目的」。

子どもの独立や住宅ローン完済など、人生の区切りごとに見直すのが基本です。

いま人気の“掛け捨て+貯蓄分離型”を選ぶことで、必要保障と資産形成をバランスよく両立できます。

日本では公的保険が充実してるので、会社の社会保険に入っている人であれば、死亡時には遺族年金、入院時には傷病手当金など保障が充実しています。

私も保険は掛け捨ての最低限の死亡保障がついているものしか入っていません。

③ サブスク・光熱費 〜“使っていない”をなくす〜

音楽・動画・クラウドなど、知らずに続いているサブスク契約。

1つ500〜1,000円でも、年間で数万円の出費になります。

FPの視点

・1カ月に一度、“明細チェックデー”を設定

・使っていないサブスクや電気プランは即解約

・電気・ガスのセット割引も活用

やめる”だけでなく、“一本化”を意識すること。

光熱費の口座を1つにまとめるだけでも、支出の可視化が進みます。

まとめ

ここ数年、物価や光熱費の上昇が続く中で、「頑張って働いても貯金が増えにくい」と感じている人が増えています。

収入を増やすには時間や労力がかかりますが、支出を整えることは“今日から始められる資産づくり”の第一歩です。

特に固定費は、一度見直すだけで効果が長く続く“仕組み改善”。

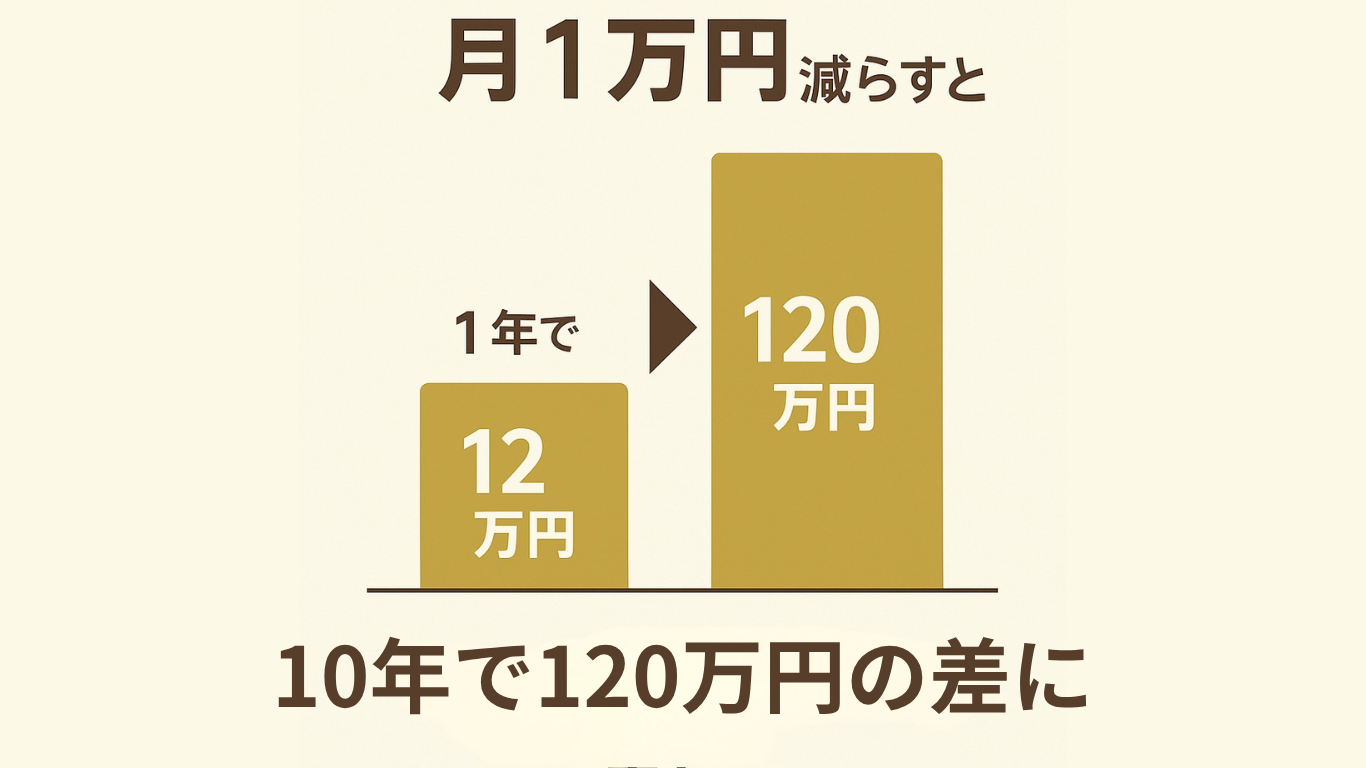

毎月の支出を1万円減らせれば、1年で12万円、10年で120万円。

この差は、単なる節約ではなく“将来の安心”を生むお金になります。

お金を「減らさないようにする」ことこそ、これからの時代に求められる一番現実的な資産防衛法です。

無理な節約ではなく、仕組みでお金を守る意識が大切です。

「うちの家計、どこを見直したらいい?」

そんな時は、FPが一緒に「ムダの見える化」をサポートします。