「親の家を兄弟で共有名義にしておこう」

「将来売るときに相談すればいいよね」

──そう思っていませんか?実は、不動産を家族で共有すると、思わぬトラブルや手続きの負担が発生することがあります。

相続や贈与の段階で“共有”にしてしまうケースは多いですが、

のちの管理・売却・相続の場面で困ることが少なくありません。

FPの立場から、不動産を共有する際のリスクと、後悔しない整理方法をわかりやすく解説します。

なぜ「共有名義」はトラブルのもとになるのか

不動産を共有すると、所有者全員の同意が必要になります。

たとえば、売却・貸出・建て替え・担保設定など、ひとつの手続きを行うたびに、共有者全員の署名・押印が必要。

兄弟の1人でも反対すれば、家を動かすことができません。

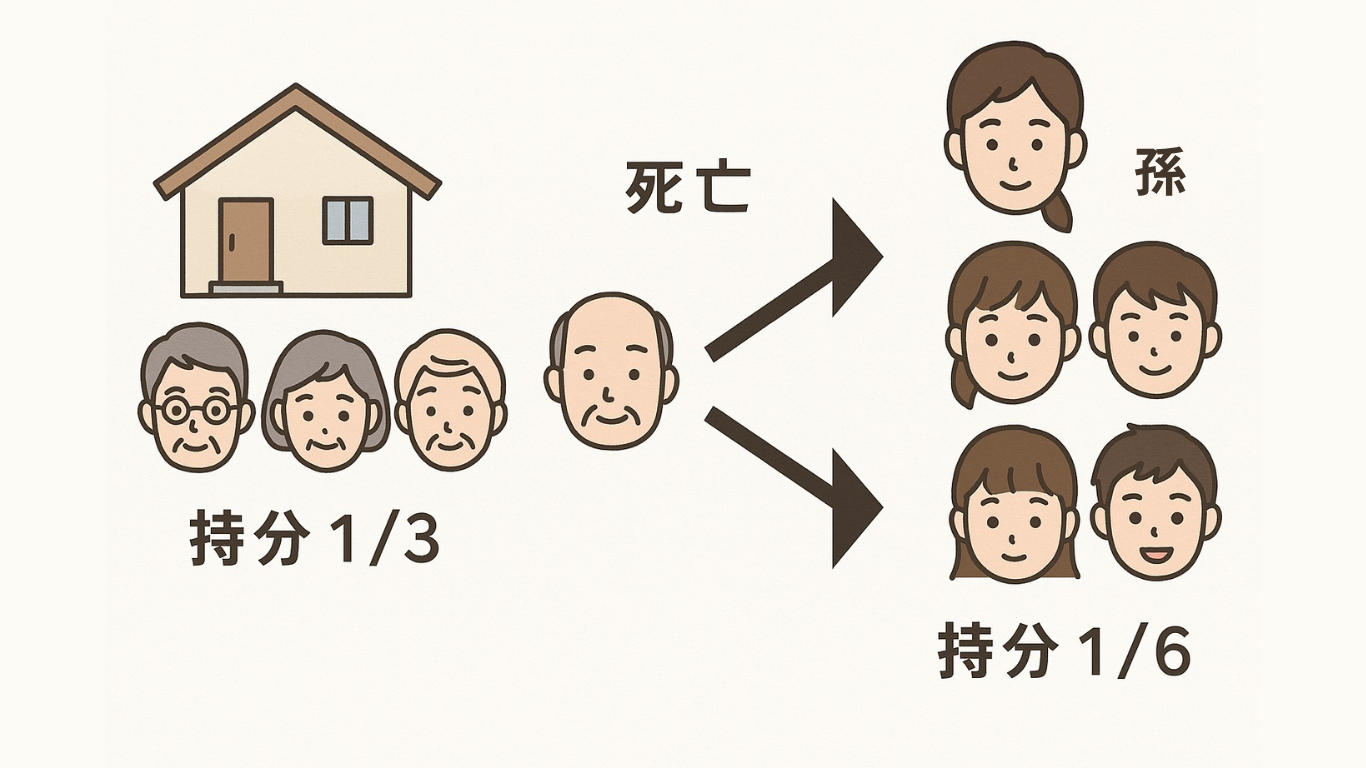

また、共有者の1人が亡くなった場合、その持分がさらに細かく分かれてしまい、権利関係が複雑化します。

FPの視点

“家族で共有=安心”と思われがちですが、実は“手続きの足かせ”になることも。

よくあるトラブル事例

・売却したいけれど、兄弟の一人が反対して進まない

・空き家の維持費(固定資産税・修繕費)を誰が負担するかで揉める

・管理が行き届かず、空き家対策特別措置法の対象になってしまう

特に地方の実家では、「誰も住まない・でも売れない」状態が多く見られます。

結果として、放置され、資産価値が下がってしまうケースも。

解決策①:持分整理をして“単独名義”にする

もっともシンプルな方法は、共有持分を1人にまとめること。

相続時であれば、遺産分割協議書を使って1人の名義に整理可能です。

もしすでに共有になっている場合でも、他の共有者から持分を買い取る(持分譲渡)ことで解消できます。

FPの視点

不動産の評価額や持分割合に応じて、贈与税・譲渡所得税がかかる場合があるため、税務面の確認をしてから行うのが安心です。

解決策②:共有を解消できない場合の“家族信託”活用

どうしても共有を残す場合は、家族信託を利用して、実質的な管理を代表者に任せるという方法もあります。

たとえば、「実家の管理は長男が担う」「収益の分配は家族で」といった柔軟な形を信託契約で設定可能です。

FPの視点

共有のまま“運用・管理”を続けたい場合、信託が最も実務的な解決策です。

2025.10.19

「家族信託」とは?認知症になる前に考えておきたいお金の仕組み

「もし自分が認知症になったら、預金や不動産はどうなるんだろう…?」そんな不安を抱く方が増えています。実は、その備えとして今注目されているのが“家族信託” これは、信頼できる家族に財産の管理を任せる新しい制度です。成年後見制度よりも柔軟で、将来のお金や不動産を「家族の手で守る」ことができます。 ...

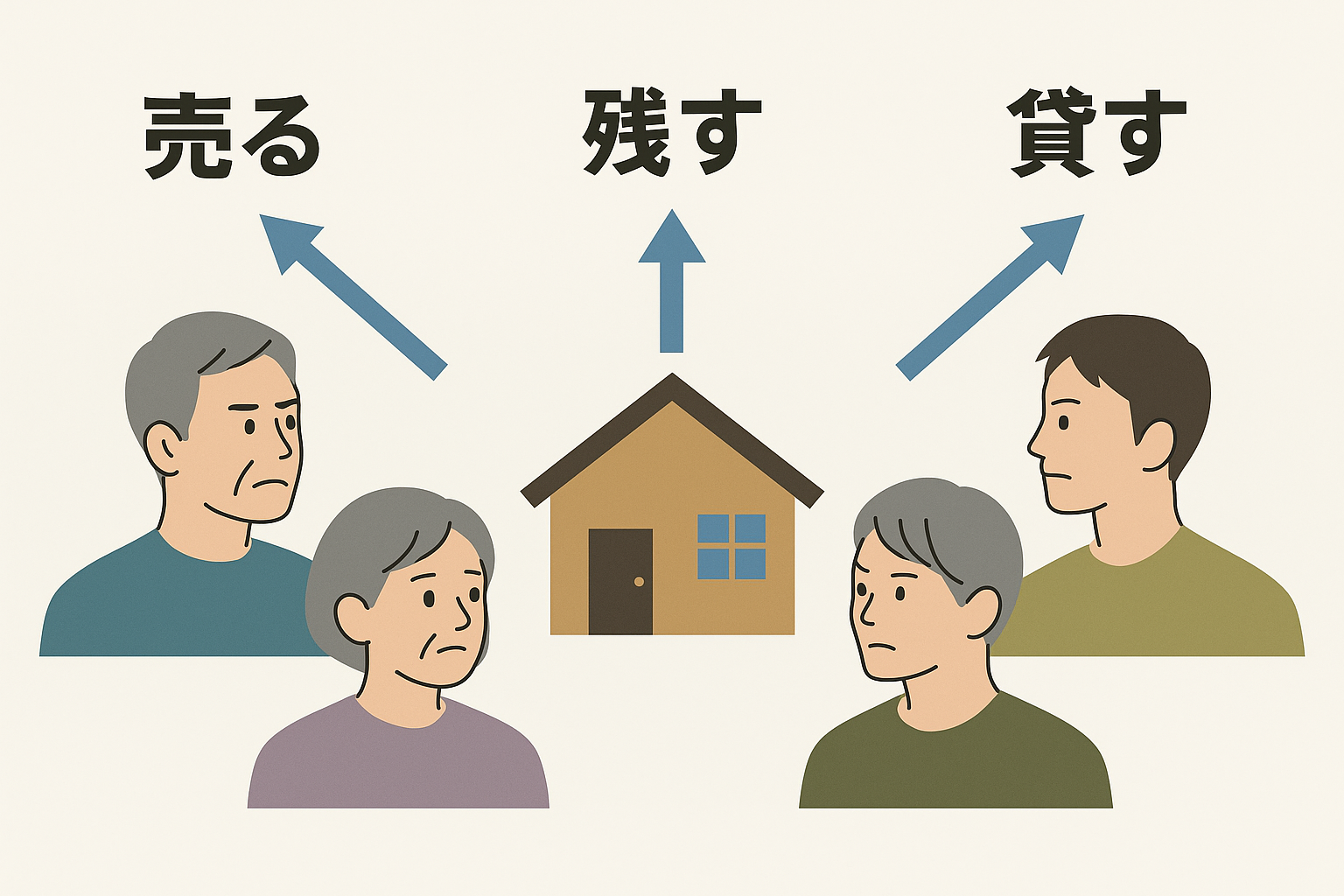

解決策③:将来を見据えた“出口戦略”を立てる

・将来的に誰が住むのか

・売却・賃貸・相続をどうするか

・固定資産税や維持費をどう分担するか

こうしたルールを、元気なうちに話し合って書面化しておくことが大切です。

「話しにくい」ことこそ、早めに共有しておくことで家族の関係が守られます。

まとめ

✅ 共有名義のまま放置すると、将来の相続でトラブルになりやすい

✅ 持分整理・家族信託などで“誰が管理するか”を明確にする

✅ 専門家に相談して、早めに“出口”を設計しておく

共有名義のままにしておくのは、一見「公平」でも、将来的には家族に負担を残すことになりかねません。

「うちも兄弟で共有しているけど、どうすればいい?」

そんなときは、FP立場から、税金・法律・家族の想いをバランスよく整理しながら一緒に考えさせていただきます。