「最近、なんでも値上がりしている気がする」

「年金や給料は変わらないのに、支出だけ増えている…」

──そう感じる方が増えています。

今はまさに“インフレ(物価上昇)”の時代。

お金を「貯める」だけでは、知らないうちに価値が減ってしまうことも。

とはいえ、やみくもに投資を始めるのも不安ですよね。

今回は、FPの立場から

「お金を守る」「お金を増やす」2つの視点で

インフレに負けない家計の整え方をお伝えします。

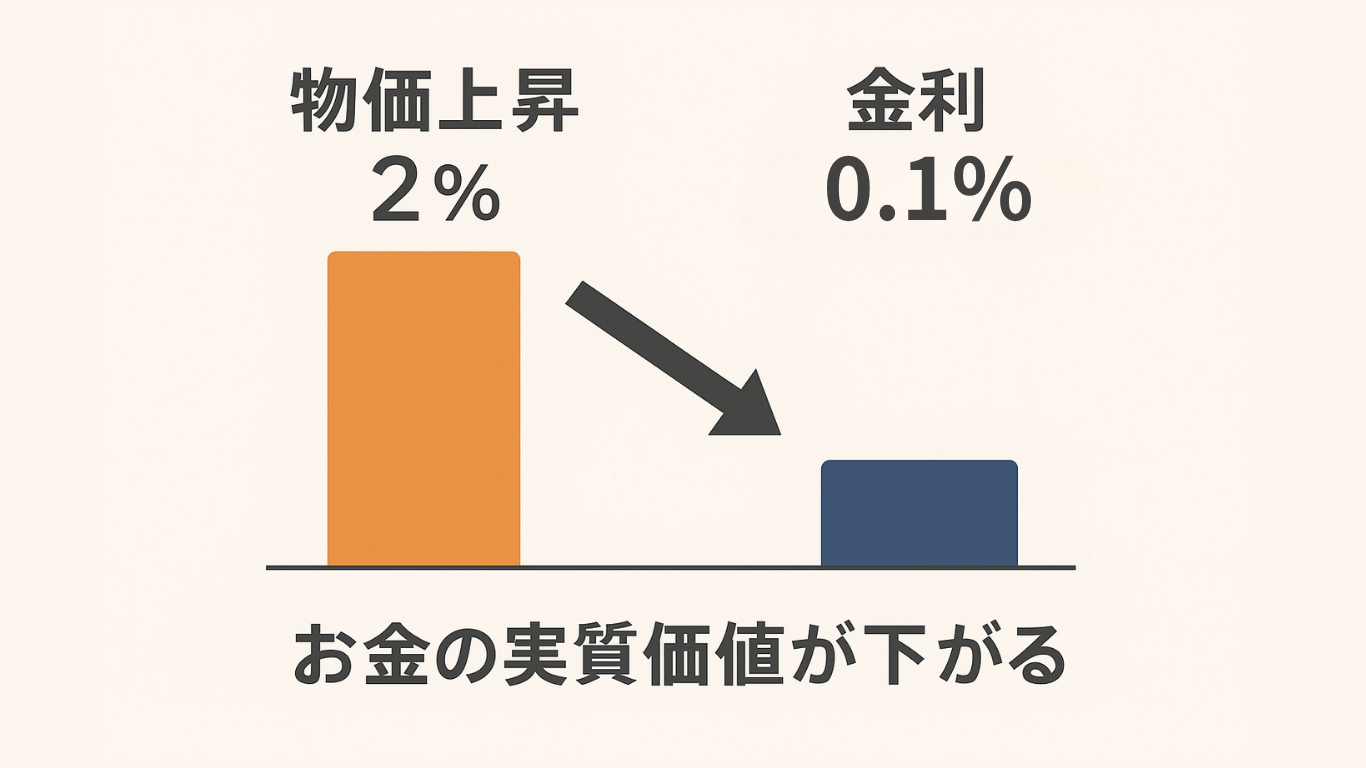

お金の価値が“静かに減る”仕組み

物価が2%上がるということは、

同じ1万円で買えるものが1年後には9,800円分しか買えないということ。

預金の利息がほとんどない今、“現金を持っているだけで目減りする”状態が続いています。

FPの視点

「貯めるだけ」ではリスク。

“安全に増やす仕組み”を考えることが、これからの家計防衛になります。

守るために見直したい3つのこと

| 項目 | 対応策 | ポイント |

|---|---|---|

| 預金 | 定期より「流動+分散」 | 定期預金に偏りすぎない |

| 保険 | 貯蓄型は“利回り”を確認 | 長期で固定金利の保険も検討価値あり |

| 支出 | サブスク・電気代の見直し | 毎月5,000円カットでも年間6万円の節約 |

守りの基本は「使わないお金を守る」「使うお金を減らす」。

最初は“支出を整える”だけでも立派な防衛です。

「増やす前に“減らさない仕組み”を作る」

インフレ対策というと「投資」や「NISA」が注目されがちですが、その前に大切なのは“減らさないお金の仕組み”を整えることです。

たとえば、生活費の引き落とし口座にすべてのお金をまとめている人は要注意。

お金の動きが見えづらくなり、気づかないうちに使いすぎてしまう傾向があります。

おすすめは、💴「生活費」・💰「貯蓄」・📈「運用資金」を分ける“3口座管理”です。

この仕組みをつくるだけで、お金の流れが明確になり、「何にどれだけ使えるか」を意識できるようになります。

お金を“守る”とは、預金を増やすことではなく、コントロールできる状態を保つこと。

そのうえで、少しずつ“働くお金”を増やしていくのが理想です。

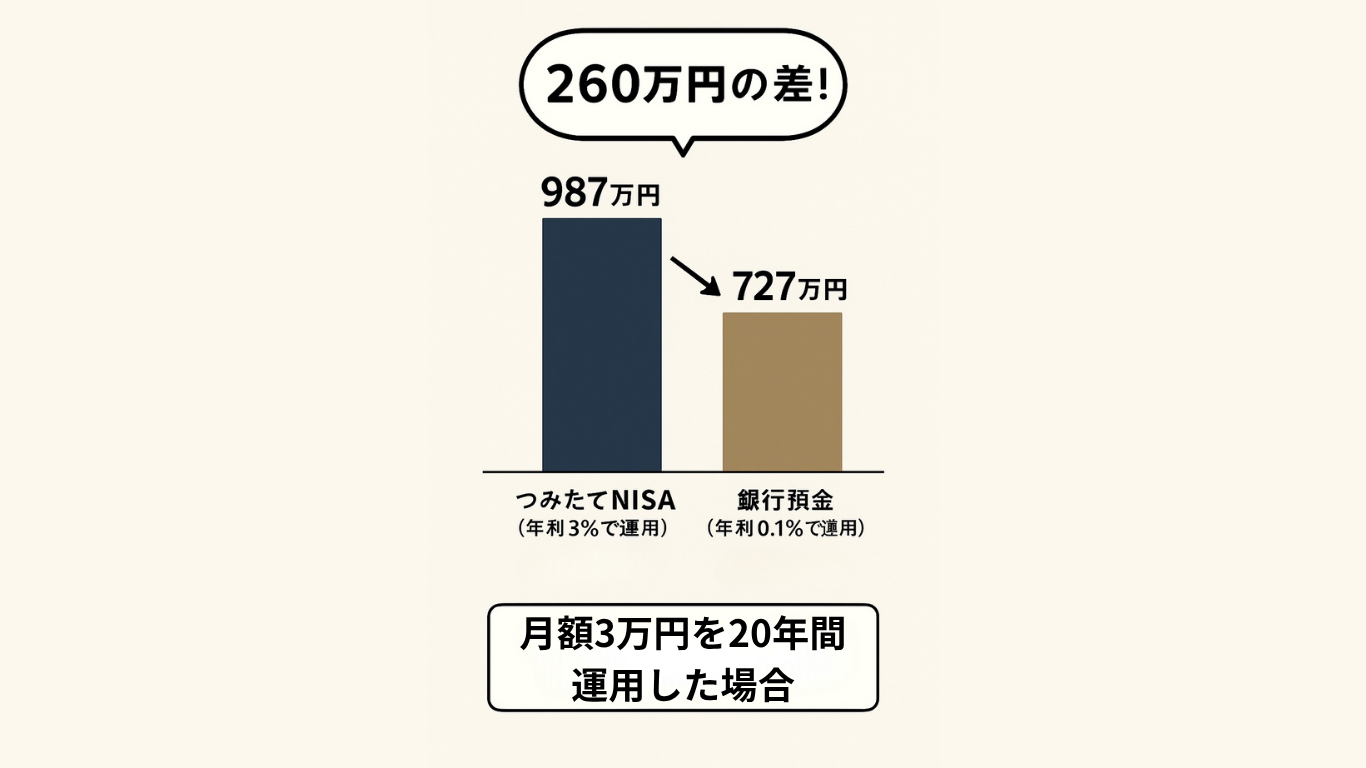

増やすための“仕組み投資”を始めよう

インフレに負けないためには、「お金にも働いてもらう」仕組みを少しずつ取り入れることが大切です。

おすすめは、積立型の分散投資(つみたてNISAなど)。

毎月1〜3万円を世界の株式・債券に分散すれば、

長期的に物価上昇を上回るリターンが期待できます。

FPからのアドバイス

・無理なく継続できる金額で始める

・“一括投資”よりも“コツコツ積立”

・元本保証ではないが、20年以上の運用でリスクが平準化される

まとめ

インフレの時代、「お金を増やす=リスク」ではなく、「増やさない=リスク」の時代に変わっています。

✅ 現金の価値が下がる仕組みを理解する

✅ 支出・預金・保険を整えて“守り”を固める

✅ 少額から積立を始めて“増やす”仕組みをつくる

この3ステップで、物価上昇の波にも安心して備えられます。

「今のままの預金で大丈夫?」「つみたてNISAを始めるべき?」

そんな不安がある方は、FPが“数字とあなたの生活”の両面から最適な方法を一緒に考えます。