POINT児童手当をそのまま普通預金に入れているご家庭は多いですが、使い方によっては将来の教育資金に大きな差が出ます。

「学資保険が安心なのか」「NISAで増やした方がいいのか」と迷う方も多いですが、正解は家庭の状況によって異なります。

現在の児童手当は高校生年代まで支給され、第3子以降は増額されています。

制度を正しく理解したうえで活用法を選ぶことが大切です。

この記事では、児童手当の基本、NISAと学資保険の違い、向いている人の考え方まで、FPの視点でわかりやすく整理します。

児童手当は「目的別」で使い分けるのが正解

結論から言うと、児童手当は「とりあえず貯金」だけで終わらせるより、使う目的に応じて分けて考えるのが合理的です。

確実に残したいお金なら、預貯金や学資保険が向いています。反対に、大学入学まで時間があり、途中の値動きを受け入れられるなら、NISAで積み立てる方法も有力です。どちらか一方に決め切れない場合は、半分を安全資産、半分を投資に回す考え方も現実的です。

大切なのは、「増やしたいのか」「減らしたくないのか」を最初に決めることです。ここが曖昧なまま選ぶと、途中で不安になったり、思ったより増えないことに不満を感じたりして、結果的に続かないことが多いです。

児童手当の基本と総額

現在の児童手当は、0歳から18歳に達する日以後の最初の3月31日までの子を養育している方が対象です。実務上は、中学生までではなく高校生年代まで支給されます。また、制度改正により所得制限は撤廃されました。

支給額は次のとおりです。

3歳未満は月15,000円、3歳以上から高校生年代までは月10,000円です。さらに、第3子以降は0歳から高校生年代まで一律月30,000円です。

ここで注意したいのは、「第3子以降」の考え方です。単純に“3人目として生まれた子”だけを指すのではなく、養育している子のうち年齢が上の子から数えて3人目以降という考え方です。また、多子加算のカウントでは、条件を満たせば大学生年代の子も数え方に含まれる場合があるため、兄姉の年齢構成によって扱いが変わることがあります。

総額の目安としては、第1子・第2子であれば、0歳から高校生年代まで受け取るとかなりまとまった金額になります。さらに、第3子以降は月3万円になるため、総額は大きく増えます。つまり今の児童手当は、以前よりも教育費準備の土台として使いやすい制度になっています。

児童手当の活用方法3つ

児童手当の活用法は、大きく分けると3つあります。

1つ目は、そのまま貯金する方法です。これは最もわかりやすく、必要なときにすぐ使える安心感があります。ただし、今の金利環境ではお金はほとんど増えません。

2つ目は、学資保険です。学資保険は教育資金準備に目的がはっきりしており、満期時期も設定しやすいのが特徴です。契約者に万一のことがあった場合に、その後の保険料の支払いが免除される仕組みがある商品も多く、単なる貯金にはない安心感があります。

3つ目は、NISAを使って積み立てる方法です。こちらは元本保証がない代わりに、長い時間をかけることで資産を増やせる可能性があります。教育費の準備に使うなら、「いつ使う予定なのか」「途中で価格が下がっても続けられるか」が判断のポイントになります。

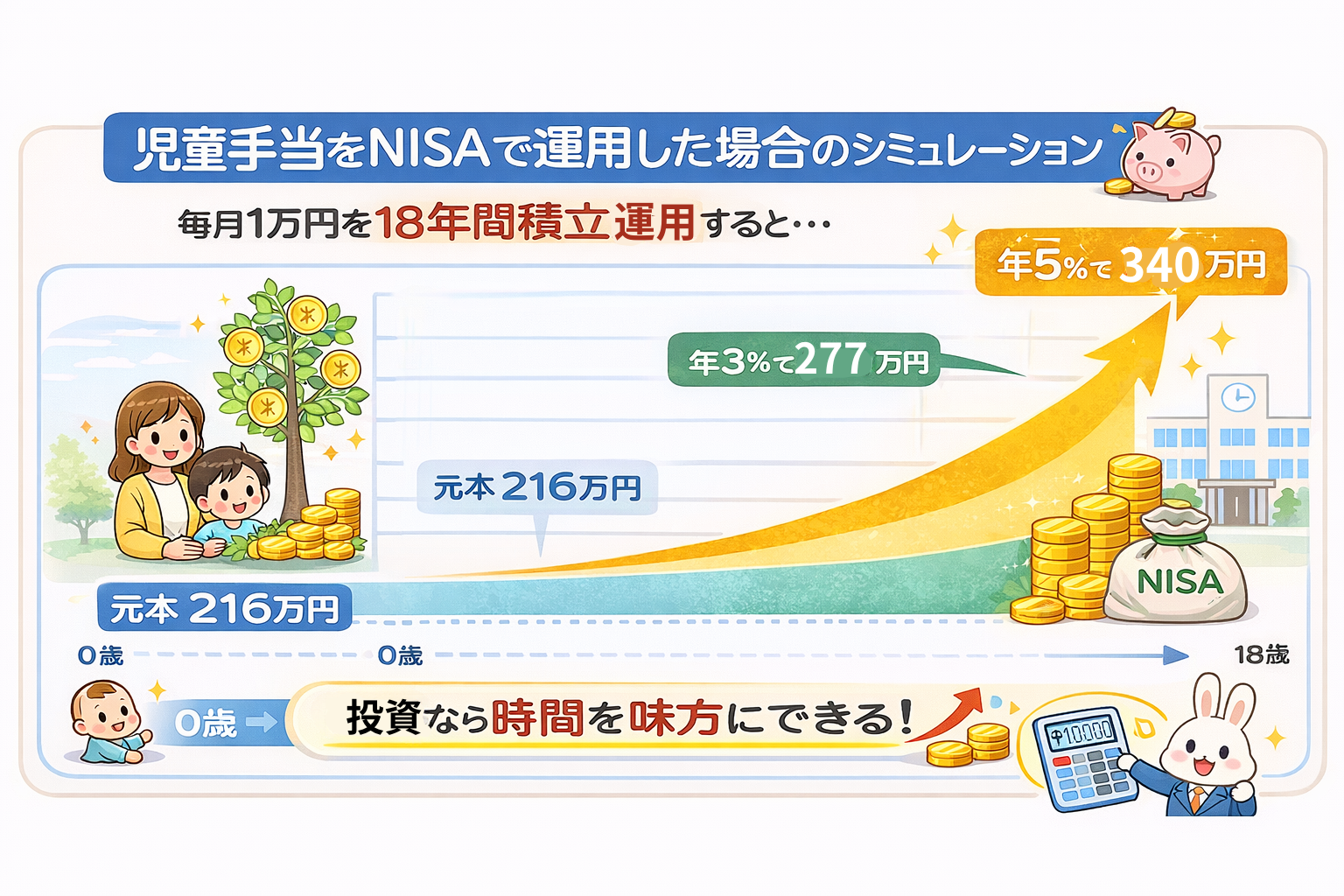

NISAで運用した場合のシミュレーション

児童手当を運用するかどうかで差が出るのは、時間を味方にできるかどうかです。たとえば毎月1万円を18年間積み立てた場合、元本は216万円です。これを年3%や年5%程度で長期運用できれば、受け取る金額は大きく変わります。

たとえば年3%で運用できた場合でも、元本より増える可能性がありますし、年5%程度なら差はさらに広がります。もちろん将来の運用成果は保証されませんが、長期間の積立では、短期間の値動きだけで判断しないことが大切です。

一方で、大学入学の直前に大きく下がっている局面に当たる可能性はあります。そのため、教育費として使う時期が近づいたら、少しずつ安全資産へ移す考え方も必要です。投資は「始め方」だけでなく「終わり方」まで考えておくと失敗しにくくなります。

学資保険の仕組みと現実的なメリット

学資保険は、「増やす」よりも「確実に準備する」ことに向いた仕組みです。一定期間保険料を払い込み、進学時期に合わせて祝い金や満期保険金を受け取る形が一般的です。

今の金利環境では、学資保険の返戻率は昔ほど高くありません。そのため、大きく増やすことは期待しにくいですが、目的が教育費に固定されるので、途中で使ってしまいにくいというメリットがあります。これは家計管理が苦手なご家庭では、意外と大きな強みです。

また、契約者に万一のことがあった場合に、その後の保険料負担なしで満期金を受け取れる商品もあるため、保障の要素を重視する方には合っています。単純な利回りだけで比較せず、「強制的に貯められる」「保障も持てる」という点まで見て判断する必要があります。

デメリット・リスク

NISAの弱点は、やはり元本保証がないことです。積立の途中で評価額が下がることは普通にあります。教育費のように使う時期がある程度決まっているお金では、この値動きが心理的な負担になることがあります。

一方で学資保険の弱点は、柔軟性が低いことです。途中解約をすると元本割れすることがありますし、急に資金が必要になっても自由に引き出せない場合があります。また、物価が上がる局面では、受け取る金額の実質的な価値が目減りする点にも注意が必要です。

預貯金にも弱点があります。元本割れはしませんが、教育費が上がっていく中で、お金が増えないまま時間だけが経つと、準備不足になるおそれがあります。結局はどの方法にも弱点があるので、「欠点がない方法」を探すのではなく、「自分の家庭にとって受け入れやすい弱点は何か」で選ぶのが現実的です。

ケース別に見るおすすめの考え方

まず、絶対に元本割れを避けたいご家庭には、預貯金や学資保険が向いています。特に、近い将来に教育費が必要になる場合や、値動きがあると不安で続けられない場合は、無理に投資を選ばない方がよいです。

反対に、子どもがまだ小さく、大学入学まで10年以上あるようなご家庭では、NISAを活用しやすいです。時間が長いほど、価格変動をならしやすくなるからです。毎月一定額を積み立てる方法なら、一度に大きなお金を入れるより始めやすいでしょう。

そして、多くのご家庭にとって実は一番現実的なのが「分ける方法」です。たとえば、児童手当の一部は預金や学資保険で確保し、残りをNISAで積み立てる形です。このやり方なら、安心感と成長性を両方ある程度取りにいけます。

NISA・学資保険・貯金の比較

比較すると、預貯金は安全性が最も高い一方で、資産を増やす力は弱いです。学資保険は教育費専用として管理しやすく、保障も持てますが、自由度は低めです。NISAは増える可能性がありますが、途中の値下がりを受け入れる必要があります。

つまり、「正解は1つ」ではありません。家計に余裕があるか、子どもが何歳か、親が値動きに耐えられるかによって答えは変わります。記事としてはここをはっきり書いた方が、読者は自分ごととして判断しやすくなります。

| 方法 | メリット | デメリット | 向いている人 |

|---|---|---|---|

| 貯金 | 安全性が高い | 増えない | 絶対に減らしたくない |

| 学資保険 | 元本保証+保障 | 増えにくい・柔軟性低い | 安定志向 |

| NISA | 大きく増える可能性 | 元本割れリスク | 長期運用できる |

よくある誤解

よくあるのが、「学資保険は安心だから一番良い」という考え方です。確かに安心感はありますが、それだけで最適とは言えません。家計に十分な余裕があり、長期で積み立てられるなら、NISAの方が合理的なケースもあります。

逆に、「投資は危ないから教育費には向かない」と決めつけるのも早計です。短期売買のようなやり方なら別ですが、長期・分散・積立を前提にした運用は、教育費準備の選択肢として十分検討に値します。大切なのは、投資そのものを怖がることではなく、使う時期とリスクの取り方を合わせることです。

よくある質問

Q. 児童手当はいつまでもらえますか?

高校生年代までです。法律上は、18歳に達した日以後の最初の3月31日までが対象です。

Q. 第3子以降はいくらですか?

0歳から高校生年代まで、月3万円です。

Q. 第3子の数え方は単純に3人目の子ですか?

必ずしもそうではありません。養育している子を年齢の上の子から数えて、3人目以降と判断します。条件によっては大学生年代の子も多子加算のカウント対象になります。

Q. 学資保険とNISAはどちらが得ですか?

利回りだけ見ればNISAが有利になる可能性がありますが、元本保証はありません。確実性を重視するなら学資保険や預貯金が向くため、家庭の考え方次第です。

FPとしてのアドバイス

実務では、「全部を投資に回す」「全部を保険にする」と極端に決めるより、目的ごとに分けた方が失敗しにくいです。たとえば入学直前に必要になるお金は安全資産で持ち、10年以上先に使う分は積立投資も検討する、という分け方です。

また、児童手当だけを切り離して考えるのではなく、家計全体で見ることも重要です。住宅ローン、緊急予備資金、保険の入り方、老後資金まで含めて考えないと、教育費だけに偏ってしまうことがあります。FPとしては、「制度を知ること」と同じくらい、「家計の中でどう位置づけるか」が大切だと感じます。

すぐにやるべきこと

まずやるべきことは3つです。

1つ目は、今の児童手当の制度を正確に確認することです。特に第3子以降の加算や、兄姉の年齢による数え方は誤解が起きやすい部分です。

2つ目は、大学や専門学校までにいくら必要になりそうか、大まかな教育費を見積もることです。ここが見えないと、貯め方の判断もぶれます。

3つ目は、そのお金を「絶対に減らしたくないお金」と「多少増減しても長く持てるお金」に分けることです。ここまで整理できると、NISAが向くのか、学資保険が向くのか、かなり判断しやすくなります。

まとめ

今の児童手当は、以前よりかなり使いやすい制度になっています。高校生年代まで支給され、第3子以降は月3万円に増額され、所得制限も撤廃されています。だからこそ、ただ受け取るだけでなく、どう活かすかが家計に与える影響は大きいです。

安全性を重視するなら預貯金や学資保険、増やす力を重視するならNISA、迷うなら分散。この考え方が基本になります。大事なのは「どれが一番か」ではなく、「自分の家庭にとって続けやすく、納得できる方法か」です。

1人で悩まずにまずはご相談下さい!

当事務所でできること✅住宅の売却や購入のご相談

✅家計の現状分析と将来のキャッシュフロー表作成

✅老後資金の不足額シミュレーション

✅相続税がかかるかどうかの簡易試算

✅不動産を含めた資産全体の整理

✅住宅ローンの借換え・返済計画診断

✅新NISA・資産運用の設計サポート

✅保険の過不足チェックと見直し

このようなお悩みがあれば、まずはお気軽にご相談ください。

初回相談は無料となっており、対面もしくはZOOMでも対応いたします。

無理な営業などは一切いたしませんし、秘密も厳守します。