雑損控除には2種類ある

災害や盗難によって損失を被った人は、確定申告で「雑損控除」が使えます。

基本的に自分に過失の無い損は控除できる仕組みになっています。

受けられる控除は2種類あります。

雑損控除

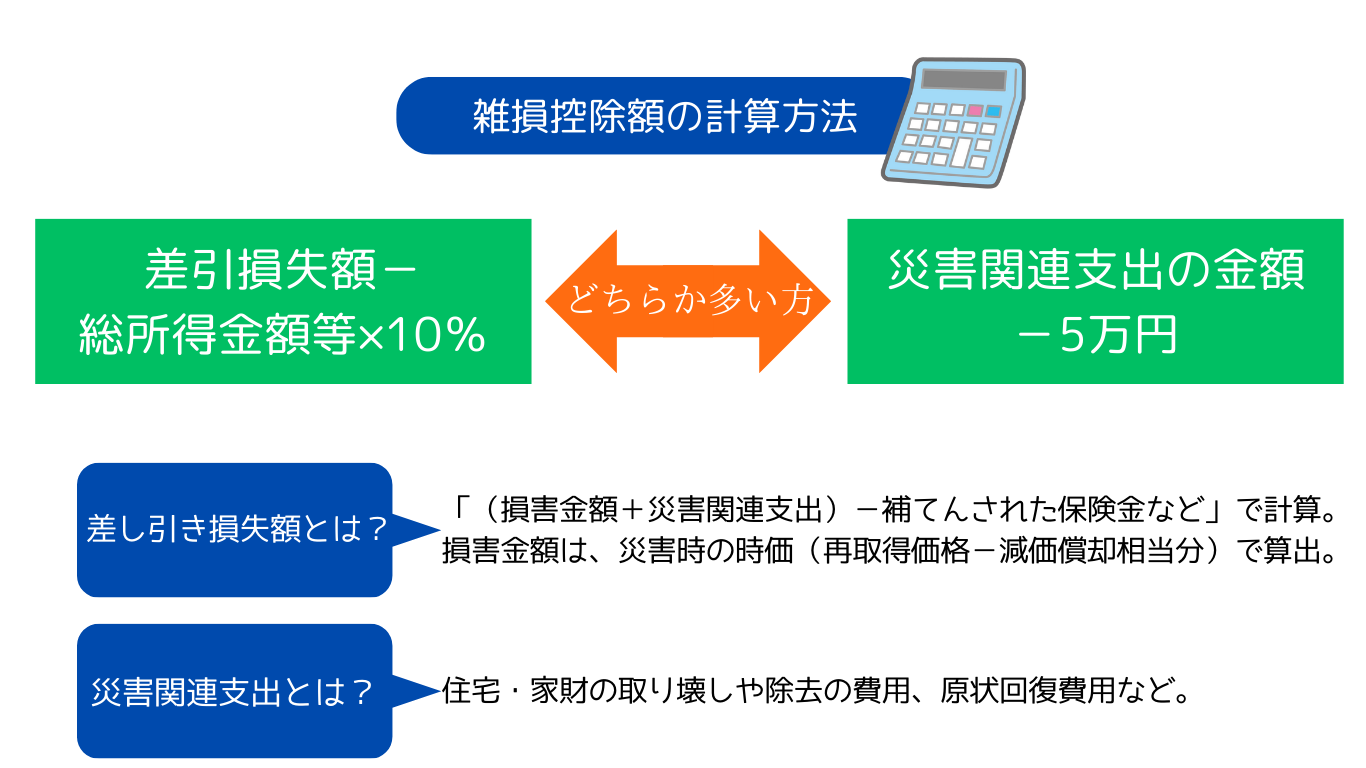

雑損控除の控除対象は、住宅、家財、衣服など生活に必要な財産のみです。

30万円超の貴金属や骨とう品、生活に関係ない別荘などは対象外となります。

住宅の取り壊し費用など、災害に関連してやむを得ず出費した費用があれば「災害関連支出」として控除対象になります。

申告時には領収書の添付が必須ですので、保管しておくようにしましょう。

災害減免法による税金の減免や免除

災害で住宅や家財の時価の1/2以上の損失があると、「災害減免法」という法律に基づき、直接税金を軽減・免除してもらうこともできます。

申告時には、「損失額の明細書」を自分で作成し、申告書に対して添付して提出します。(国税庁のHPから申請書はダウンロードできます)

どちらが有利か?

どちらが有利かはケースバイケースですが、損失額が大きくてその年だけで引ききれないような場合には原則3年間(令和5年4月1日以後の※特定非常災害によって生じた雑所得は5年間)繰り越して所得から引ける雑損控除が有利になります。

※死者、住宅の倒壊等が多数発生するなど、激甚な非常災害として政令で指定される災害のこと

災害減免法は所得の合計額が500万円以下なら税金が全額免除というメリットがありますが、その年にしか適用できません。

もちろん雑損控除を使うケースが発生しないのが一番いいですが、不幸にも災害に遭われてしまった場合には最大限活用して控除を受けましょう。