医療費が10万円を超えないと、医療費控除は使えない」そう思っている方は非常に多いです。しかし、実際にはそれは半分正しく、半分誤解です。医療費控除には、所得が少ない人向けの特例、市販薬が対象になる「セルフメディケーション税制」、家族分を合算できる仕組み、などがあり、10万円以下でも控除対象になるケースがあります。特に最近は、物価上昇で市販薬代が増えているため、知らずに損をしている人も少なくありません。まずは、「自分が対象になる可能性があるか」を整理してみましょう。

「“10万円いってないから関係ない”と思っている方ほど、一度チェックしてほしい制度です。」

医療費控除とは?初心者向けに簡単解説

医療費控除とは、1年間に支払った医療費の一部を所得から差し引ける制度です。

簡単にいうと、税金の計算上、「これだけ医療費がかかったなら、税負担を軽くしましょう」という制度です。

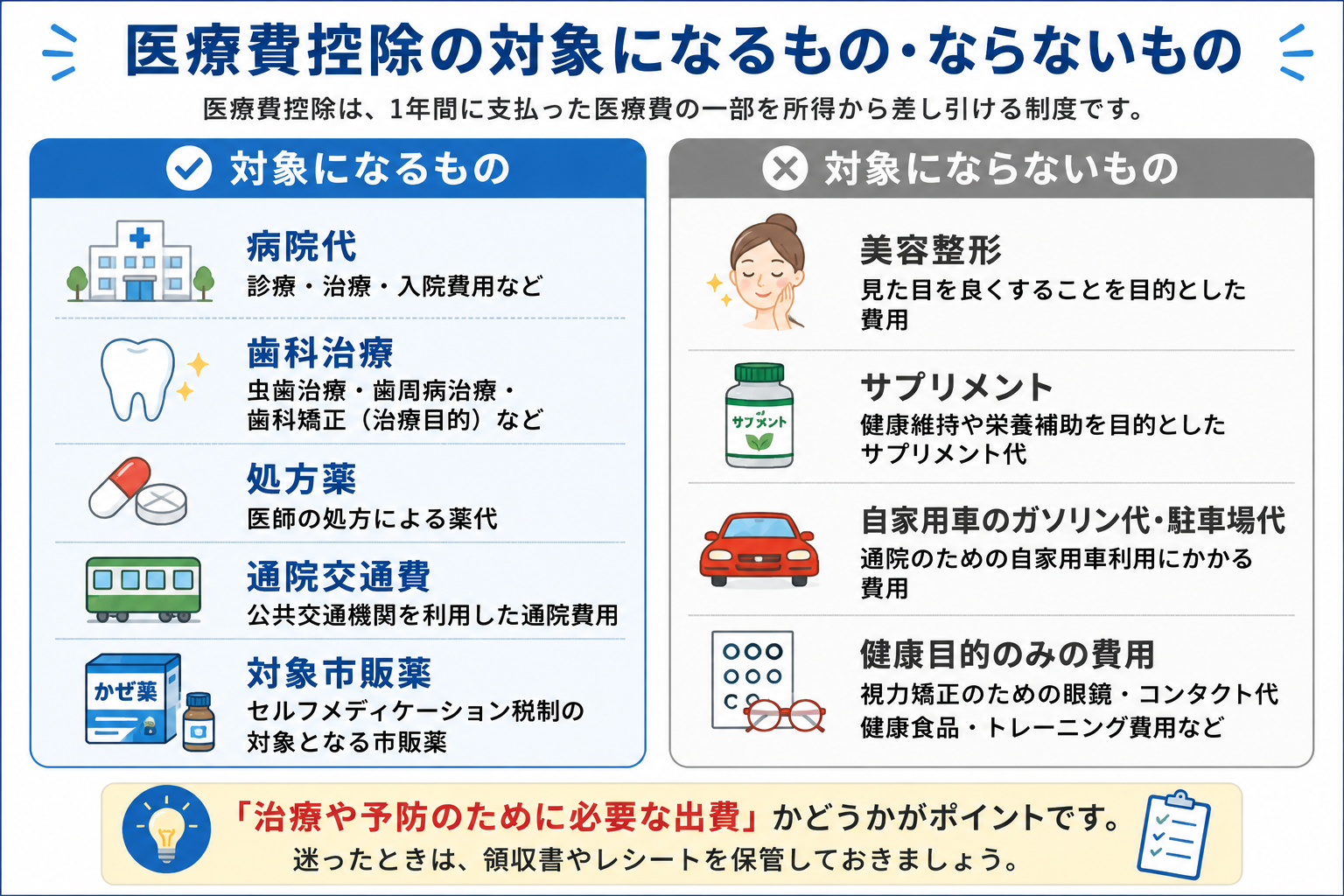

対象になるのは、

- 病院代

- 歯科治療

- 通院交通費

- 処方薬

- 一定の市販薬

などです。

さらに重要なのが、「家族分を合算できる」という点です。

例えば、

- 夫の通院費

- 妻の歯科治療

- 子どもの病院代

をまとめて計算できます。

そのため、1人では少額でも、家族合計で対象になるケースは珍しくありません。

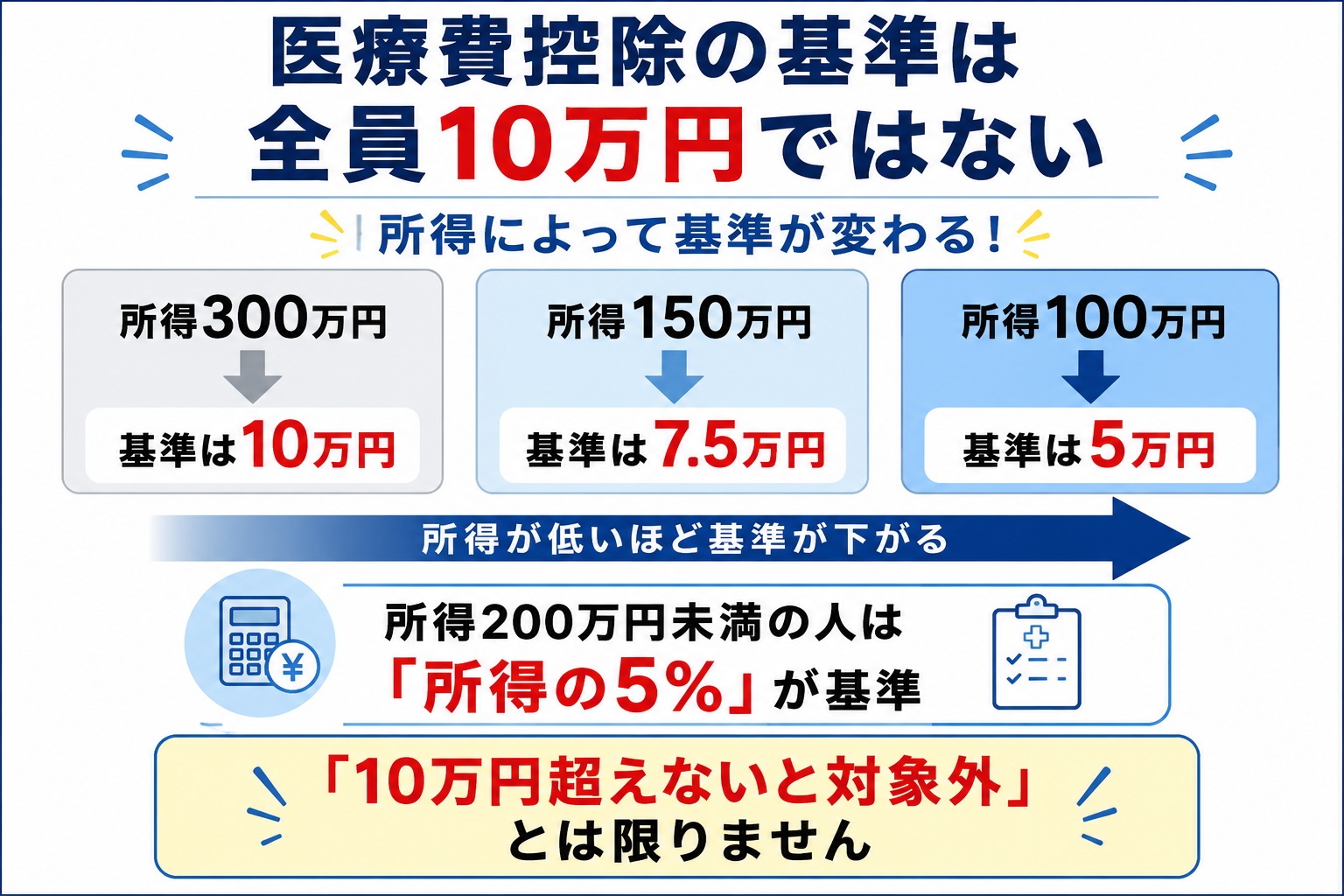

医療費控除の仕組み|10万円以下でも対象になる理由

通常の医療費控除は、「年間医療費 − 保険金など − 10万円」で計算します。

ただし、所得が200万円未満の人は違います。

その場合は、「所得の5%」を超えれば対象になります。

例えば、所得150万円なら、基準は7万5,000円です。

つまり、医療費が8万円程度でも対象になる可能性があります。

市販薬でも控除できる?セルフメディケーション税制とは

最近特に注目されているのが、「セルフメディケーション税制」です。

これは、対象市販薬の購入額が年間1万2,000円を超えると、所得控除を受けられる制度です。

通常の医療費控除とは別制度なので、「病院代は少ないけど、市販薬はかなり買っている」という方に向いています。

対象になりやすいのは、

- 花粉症薬

- 頭痛薬

- 胃薬

- 風邪薬

- 湿布

などです。

特に、ドラッグストアを頻繁に利用する家庭では、想像以上に金額が積み上がっているケースがあります。

ただし注意点もあります。

この制度を利用するには、

- 健康診断

- 人間ドック

- 予防接種

など、一定の健康管理を受けている必要があります。

また、通常の医療費控除との併用はできません。

どちらが有利か比較することが大切です。

「花粉症薬や湿布など、“日常的な薬代”が対象になるケースもあります。」

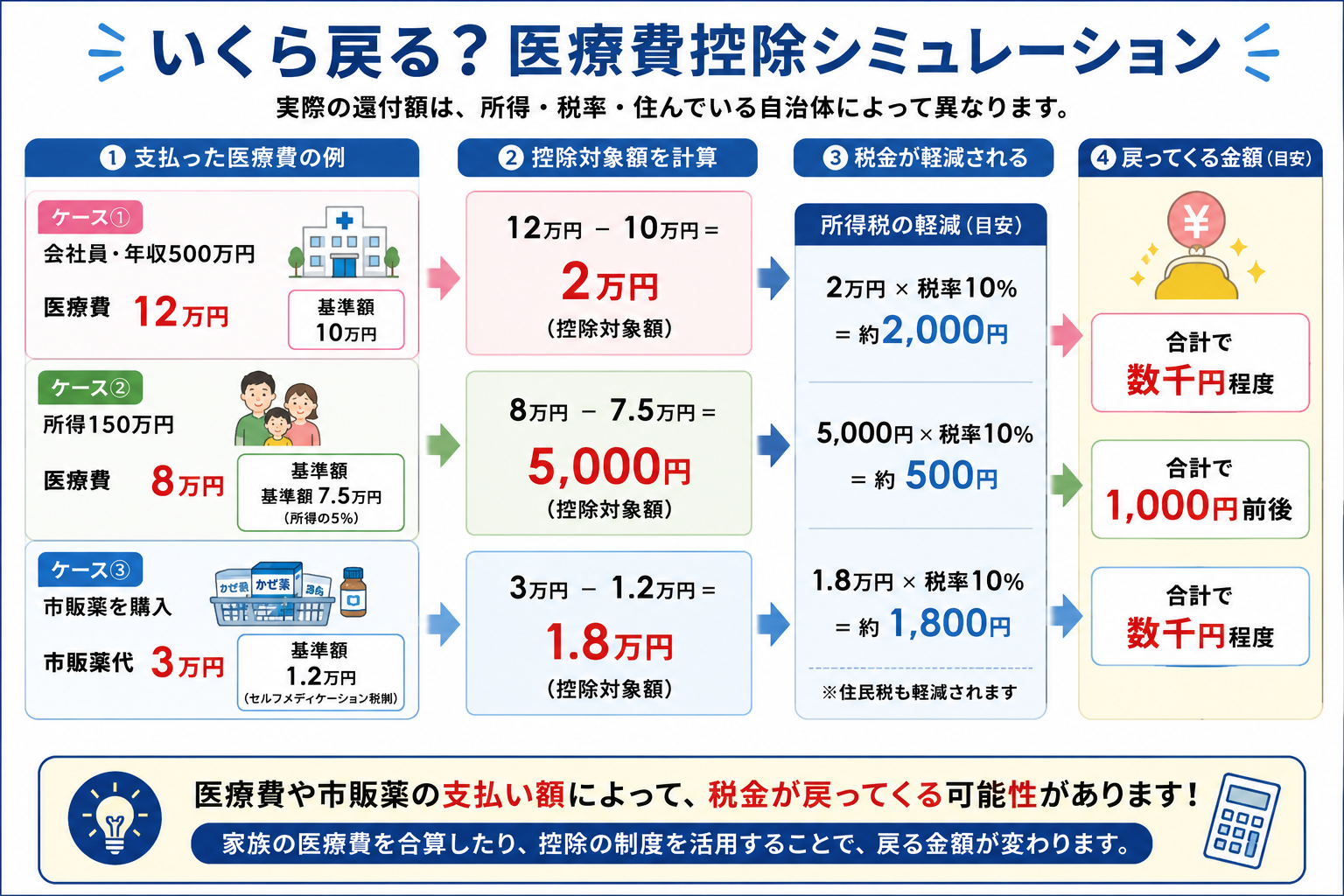

実際いくら戻る?具体例でシミュレーション

ケース①|会社員・医療費12万円

年収500万円の会社員が、年間12万円の医療費を支払ったケースです。

控除対象額は、12万円 − 10万円 = 2万円となります。

所得税率10%なら、所得税だけで約2,000円。

さらに住民税も軽減されるため、合計で数千円程度戻る可能性があります。

「思ったより少ない」と感じるかもしれません。

しかし、毎年積み重ねると意外と大きな差になります。

ケース②|所得150万円・医療費8万円

所得150万円の方は、基準が「7万5,000円」です。

そのため、8万円 − 7万5,000円 = 5,000円が控除対象になります。

「10万円いってないから対象外」とは限らないことが分かります。

ケース③|市販薬3万円

対象市販薬を年間3万円購入した場合。

セルフメディケーション税制では、

3万円 − 1万2,000円 = 1万8,000円

が所得控除になります。

ドラッグストア利用が多い家庭では、意外と対象になるケースがあります。

こんな人は医療費控除をチェックしてみましょう

家族の病院代が多い人

子どもの通院や歯科治療など、家族分を合算すると対象になるケースがあります。

特に小さい子どもがいる家庭は、想像以上に医療費が積み上がっていることがあります。

市販薬を頻繁に買う人

花粉症や頭痛などで市販薬をよく購入する人は、セルフメディケーション税制を確認してみましょう。

ドラッグストアのレシートを見ると、対象商品にマークが付いていることがあります。

所得が比較的少ない人

所得200万円未満の人は、10万円ではなく「所得の5%」基準になるため、対象になりやすいです。

パート収入中心の家庭なども確認する価値があります。

知らないと損する注意点

保険金は差し引く

入院給付金などを受け取っている場合、その分は差し引いて計算します。

レシート保管が必要

医療費の領収書は原則5年間保管が必要です。

レシートをまとめて保管する習慣をつけておくと、確定申告時に困りません。

セルフメディケーション税制との併用不可

通常の医療費控除とセルフメディケーション税制は同時利用できません。

どちらが得か比較が必要です。

Q&A|よくある質問

Q1|美容整形は対象になりますか?

基本的には対象外です。

治療目的ではなく、美容目的と判断されるためです。

Q2|通院交通費は対象ですか?

公共交通機関を利用した場合は対象です。

ただし、自家用車のガソリン代や駐車場代は原則対象外です。

Q3|家族分はどこまで合算できますか?

「生計を一にしている家族」であれば合算可能です。

同居していなくても、仕送りしている子どもなどは対象になるケースがあります。

Q4|確定申告しないとダメですか?

はい。医療費控除は年末調整ではできません。

確定申告が必要です。

Q5|市販薬の対象商品はどう見分けますか?

レシートや商品パッケージに対象マークが付いていることがあります。

パッケージにこのマークが入っていれば対象商品です。

FP視点のアドバイス|「少額だから意味ない」と思わない

医療費控除は、一度の還付額だけを見ると大きくないケースもあります。

しかし、本当に大切なのは、「家計を把握するきっかけになる」ことです。

実際の相談現場では、

- 医療費が想像以上に増えていた

- 保険が過剰だった

- 市販薬代が積み重なっていた

というケースも少なくありません。

また、老後資金や相続対策を考えるうえでも、「医療費負担」は非常に重要なテーマです。

単なる節税だけでなく、家計全体を見直す入口として活用することをおすすめします。

まずはレシート整理から始めてみましょう

「どうせ対象外」と思っている方でも、

- 家族分の合算

- 所得5%基準

- 市販薬

- 通院交通費

を整理すると、対象になるケースがあります。

まずは、

- 病院代

- 薬代

- ドラッグストアのレシート

を1年分まとめて確認してみましょう。

「自分の場合は対象になる?」

「どちらの制度が得?」

と迷う方は、専門家に相談しながら整理するのもおすすめです。

「自分の場合、医療費控除の対象になるのか。どちらの制度が有利なのか。気になる方は一度整理してみませんか?」

▶ 無料で相談してみる

まとめ|「10万円超えないから対象外」とは限らない

医療費控除は、「10万円超えたら使える制度」と単純に考えられがちです。

しかし実際には、所得が低い人、家族分を合算できる人、市販薬購入が多い人、などは、10万円以下でも対象になる可能性があります。

特にセルフメディケーション税制は、知られていない一方で対象になる人が多い制度です。

「自分は関係ない」と思っている方ほど、一度レシートを整理して確認してみることをおすすめします。