年金を受け取りながら働いたり投資で収入を得ていると、「収入が増えたら年金は止まるのでは?」と不安になる方は多いです。特に年収800万円というラインになると、「全部止まるのか」「どこから減るのか」が気になります。

結論から言うと、2026年4月以降は基準額が引き上げられ、以前より減額されにくくなっています。

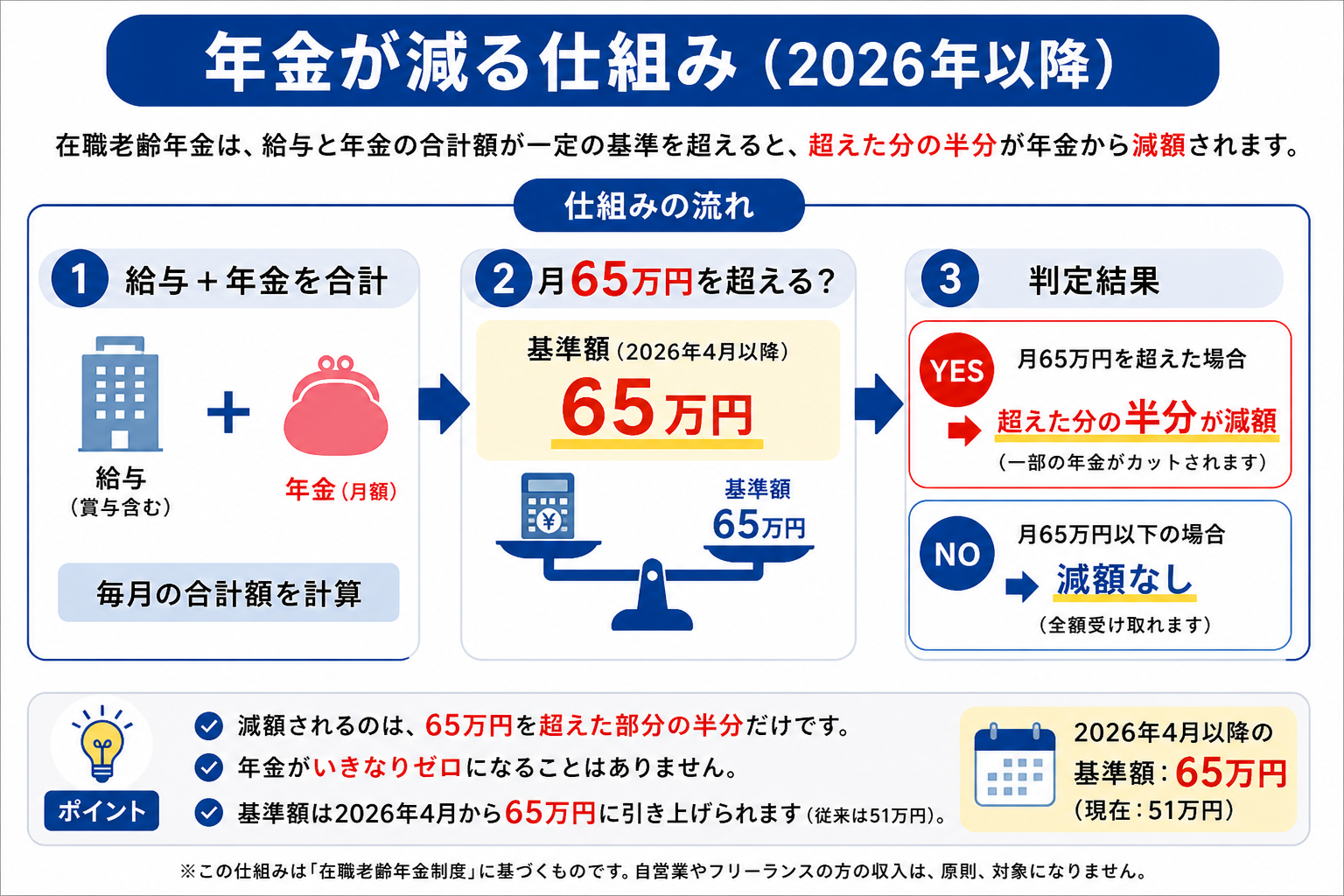

結論:年金は止まらず「一部減額」になる

結論として、年収800万円でも年金は止まりません。

減るかどうかは「年収」ではなく、給与+年金の合計が65万円を超えるかで判断されます。

2026年4月以降は、在職老齢年金の基準額が月65万円に引き上げられます。

このラインを超えた場合のみ、超えた分の半分が減額されます。

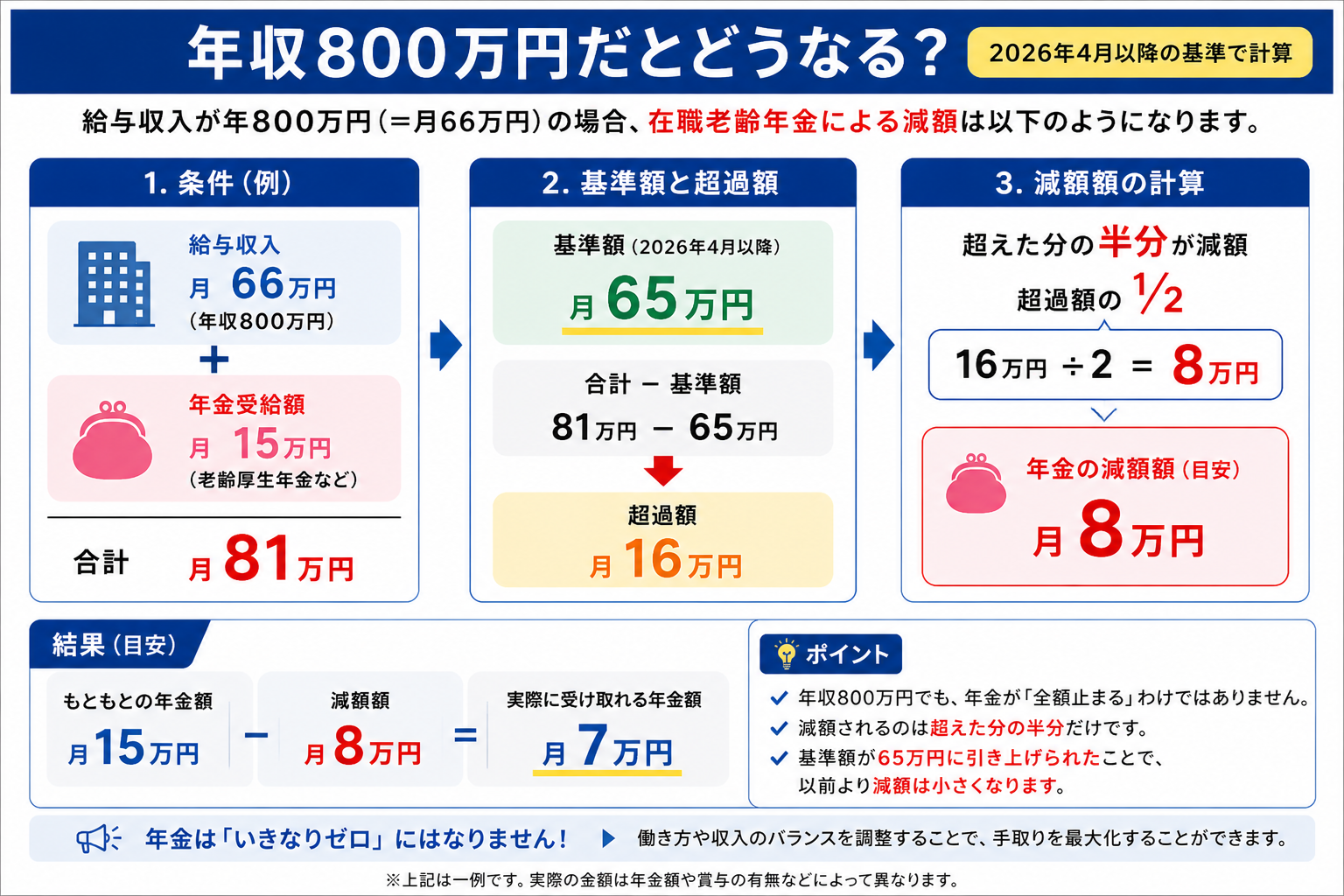

年収800万円の場合の具体例

年収800万円(月約66万円)と年金15万円の場合

合計:81万円

基準:65万円

超過:16万円

→ 約8万円が減額

つまり、以前より減額幅はかなり小さくなっています。

配当収入は年金に影響する?見落としやすい注意点

結論から言うと、配当収入は在職老齢年金の減額には原則影響しません。

在職老齢年金の計算対象になるのは「給与(賞与を含む)」であり、株式の配当や投資信託の分配金といった金融所得は含まれないためです。

そのため、同じ800万円の収入でも、

・給与として受け取る場合 → 年金減額の対象

・配当として受け取る場合 → 原則影響なし

という大きな違いが生まれます。

ここだけを見ると「配当収入なら安心」と思われがちですが、実際には注意すべきポイントがあります。

確定申告の方法によって手取りは大きく変わる

配当収入は、確定申告の方法を自分で選べるという特徴があります。

この選択によって、税金や保険料が変わる点が見落とされやすいポイントです。

主な選択肢は次の3つです。

① 申告不要制度(源泉徴収で完結)

証券会社で税金が差し引かれている場合、そのまま確定申告をしない方法です。

この場合、所得として合算されないため、住民税や健康保険料への影響は基本的に抑えられます。

手間が少なく、全体の負担をシンプルに管理できるのが特徴です。

② 総合課税(配当控除を利用)

給与や年金などと合算して申告する方法です。

配当控除が使えるため、所得税が軽減される可能性がありますが、その一方で「所得が増えた」と扱われるため、住民税や国民健康保険料が上がるケースがあります。

税金だけを見ると得に見えても、トータルでは負担が増えることもあるため注意が必要です。

③ 申告分離課税

配当収入だけを分けて申告する方法です。

税率は一定で計算がシンプルですが、配当控除は使えません。

他の所得と分離されるため、影響の範囲が限定されるという特徴があります。

実務で多い「思わぬ損」のケース

現場でよくあるのが、次のようなケースです。

配当控除を使って所得税が下がったものの、その影響で住民税や健康保険料が上がり、結果的に手取りが減ってしまうというものです。

このように、配当収入は年金には影響しないものの、税金や社会保険料を通じて最終的な手取りに影響を与える可能性があります。

実は「年金が減るか」だけでなく、「税金や保険料を含めて手取りがどうなるか」まで見ることが大切です。

判断のポイントは「トータルの手取り」

重要なのは、「年金が減るかどうか」だけで判断しないことです。

・税金はどうなるか

・保険料はどう変わるか

・最終的にいくら残るか

こうした視点で総合的に判断する必要があります。

年金・配当・税金の判断は、条件によって結果が変わります。自分の場合の手取りを整理したい方は、こちらからご相談ください。

まとめ

年金は「年収が高いと止まる」という単純な仕組みではなく、給与と年金の合計が一定の基準を超えた場合に、一部が段階的に減額される制度です。2026年4月以降は基準額が65万円に引き上げられたことで、以前よりも働きながら年金を受け取りやすい環境になっています。

また、同じ800万円の収入でも、その中身が「給与」なのか「配当収入」なのかによって結果は大きく変わります。配当収入は在職老齢年金の減額対象にはなりませんが、確定申告の方法によっては税金や住民税、健康保険料に影響し、最終的な手取り額が変わる可能性があります。

そのため、「年金が減るかどうか」だけで判断するのではなく、税金や社会保険料まで含めたトータルの手取りで考えることが重要です。特に配当収入については、申告不要・総合課税・分離課税といった選択によって結果が大きく変わるため、自分の状況に合った方法を選ぶ必要があります。

実際のところ、収入の取り方や働き方、年金の受給タイミングによって最適なバランスは人それぞれ異なります。少しの違いで手取りが数十万円単位で変わるケースもあるため、制度を正しく理解したうえで判断することが大切です。

もし「自分の場合はどうなるのか分からない」「どの選択が一番得なのか判断に迷う」と感じた場合は、一度全体を整理してみることをおすすめします。正しく把握するだけでも、無駄な損を防ぐことにつながります。

1人で悩まずにまずはご相談下さい!

当事務所でできること✅住宅の売却や購入のご相談

✅家計の現状分析と将来のキャッシュフロー表作成

✅老後資金の不足額シミュレーション

✅相続税がかかるかどうかの簡易試算

✅不動産を含めた資産全体の整理

✅住宅ローンの借換え・返済計画診断

✅新NISA・資産運用の設計サポート

✅保険の過不足チェックと見直し

このようなお悩みがあれば、まずはお気軽にご相談ください。

初回相談は無料となっており、対面もしくはZOOMでも対応いたします。

無理な営業などは一切いたしませんし、秘密も厳守します。