遺族年金は「一生もらえる」と思っていませんか?

実は、遺族年金には2種類あり、それぞれ支給条件も期間も大きく異なります。

さらに2025年の制度改正により、今後は「5年で終わるケース」が出てくる可能性もあります。

この記事では、遺族基礎年金と遺族厚生年金の違いを軸に、あなたが一生もらえるのかどうかを判断できるように解説します。

「遺族年金って結局、誰がいくらもらえるのか分かりにくいですよね…」

結論:遺族年金は一生もらえるとは限らない

まず結論からお伝えします。

遺族年金は誰でも一生もらえる制度ではありません。

判断のポイントは次の2つです。

・遺族基礎年金か

・遺族厚生年金か

つまり、「どちらの年金に該当するか」で、受給期間が大きく変わります。

特に重要なのは厚生年金に加入していたかどうかです。

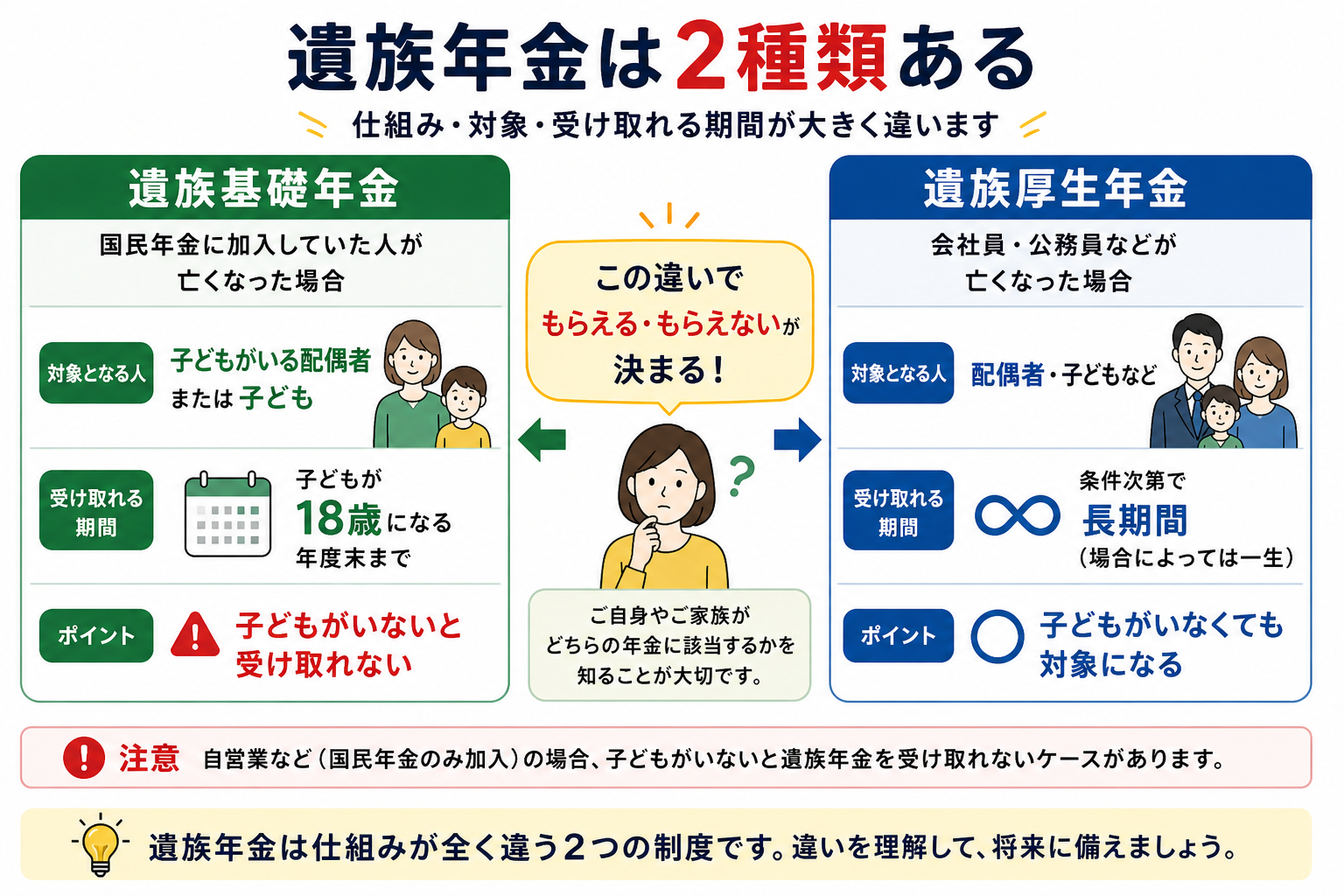

遺族基礎年金(国民年金)

遺族基礎年金は、国民年金に加入していた人が亡くなった場合に支給されます。

ただし、誰でも受け取れるわけではありません。

対象は「子どもがいる配偶者」または「子ども」に限定されます。

例えば、夫が亡くなり、妻と子どもがいる場合は支給されますが、子どもがいない場合は、原則として受け取ることができません。

また、支給期間も限定されており、子どもが18歳になる年度末までとなります。

つまり、遺族基礎年金は

・子どもがいることが前提

・期間も限定的

という特徴があります。

遺族厚生年金(会社員・公務員)

一方、遺族厚生年金は、会社員や公務員など、厚生年金に加入していた人が亡くなった場合に支給されます。

こちらは遺族基礎年金とは異なり、

・配偶者

・子ども

・条件を満たす親族

など、比較的広い範囲が対象となります。

また、配偶者の場合は条件によっては長期間、あるいは一生受け取れる可能性があります。

この違いが非常に重要です。

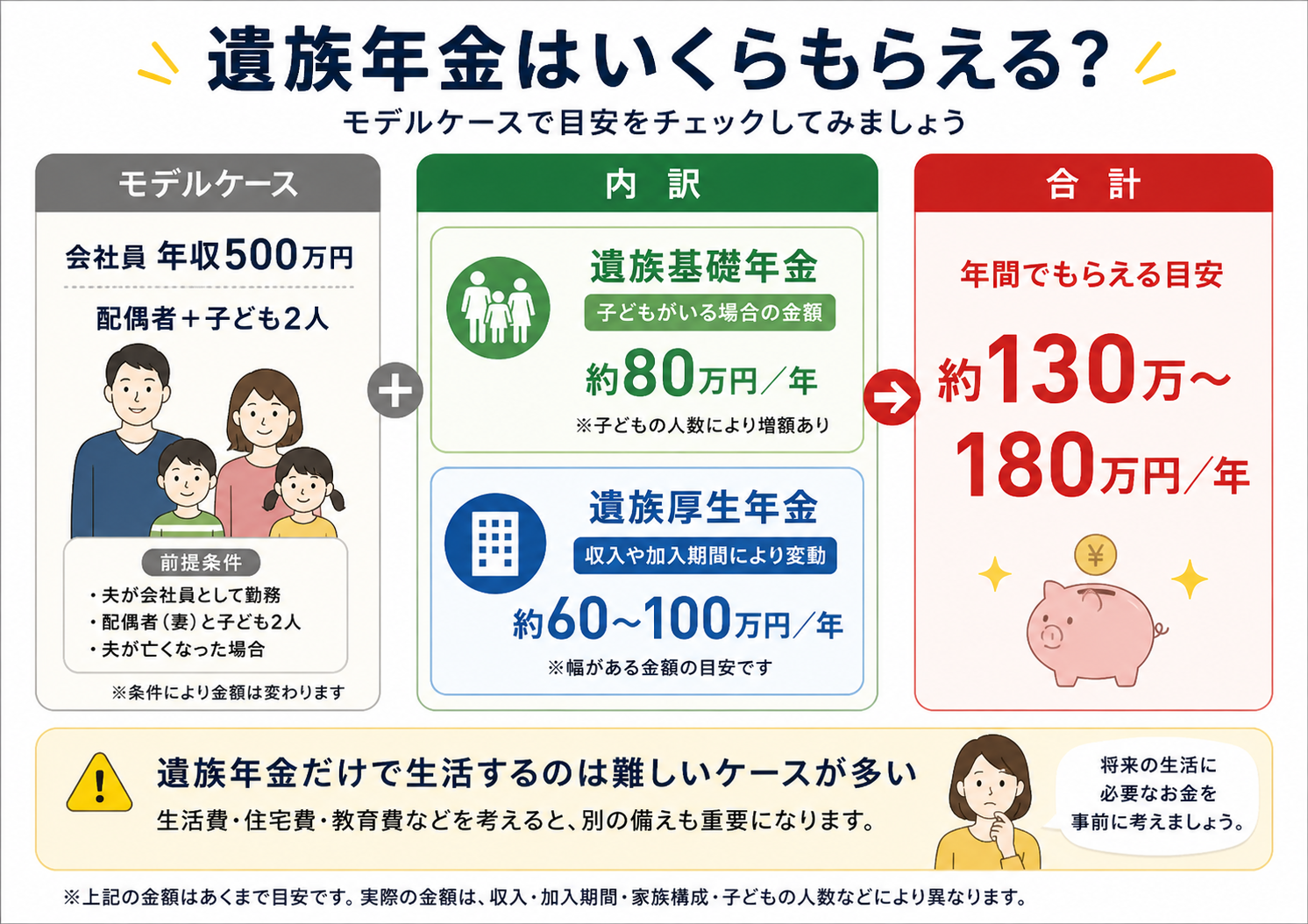

いくらもらえる?目安を知る

遺族年金の金額は、亡くなった方の収入や家族構成によって変わります。

ここに図解を挿入

例えば、会社員で年収500万円の方が亡くなった場合

・遺族基礎年金:約80万円

・遺族厚生年金:約60〜100万円

合計で年間130万〜180万円程度になるケースが多いです。

ただし、この金額だけで生活するのは現実的に難しいケースが多いです。

なぜ「一生もらえる」と思われているのか

遺族年金に対して「一生もらえる」というイメージを持っている方は多いですが、これは過去の制度や社会構造の影響が大きいです。

かつては

・専業主婦が多い

・夫が会社員であるケースが多い

という背景があり、結果として遺族厚生年金が長期間支給されるケースが一般的でした。

しかし現在は

・共働き世帯の増加

・女性の就労拡大

により、制度の前提が変わってきています。

そのため、従来の「一生もらえる」というイメージのままでは、判断を誤る可能性があります。

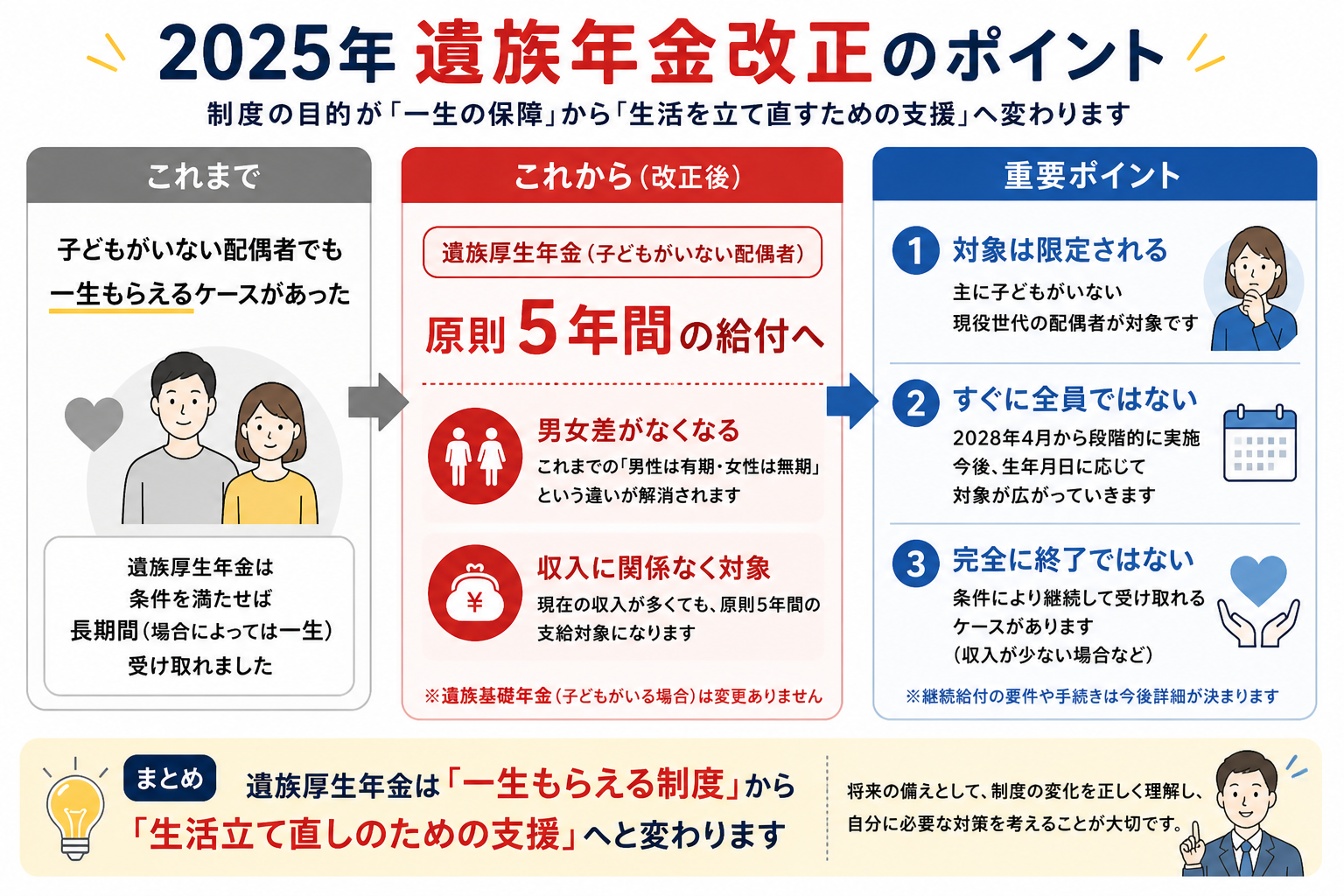

2025年改正の本質

2025年の年金制度改正では、遺族年金のあり方も見直されました。

特に影響が大きいのは遺族厚生年金の見直しです。

改正のポイント

2025年の改正では、「子どもがいない配偶者は5年間の給付になる」と説明されることが多いですが、実はすべての人が対象になるわけではありません。

では、どの世代が対象になるのでしょうか。

現時点では、制度の説明として「施行時点(2028年)で40歳未満の子どもがいない配偶者」が主な対象とされています。

つまり、

・子どもがいない

・現役で働いている世代

・比較的若い年齢層

が見直しの中心となっています。

「これからは“働くことを前提にした制度”に変わっていきます」

よくある質問(Q&A)

Q1. 遺族年金は本当に5年で終わるのですか?

A.

すべての人が5年で終了するわけではありません。

今回の改正で見直されるのは、主に「子どもがいない配偶者」の遺族厚生年金です。

しかも、いきなり全員に適用されるのではなく、2028年以降に段階的に導入される予定です。

また、収入が少ない場合などは、その後も一定の給付が継続される仕組みが検討されています。

そのため、「必ず5年で終わる制度になる」という理解は正確ではなく、

条件によって支給期間が変わる制度へ移行していくと考えるのが適切です。

Q2. 自分が改正の対象になるかはどう判断すればいいですか?

A.

現時点では、次の3つを基準に考えると判断しやすいです。

・子どもがいないか

・厚生年金に加入しているか

・施行時点で比較的若い世代か(目安として40歳未満)

この3つに当てはまる場合、将来的に影響を受ける可能性があります。

ただし、制度は段階的に導入されるため、細かい適用範囲は今後の動向も踏まえて判断する必要があります。

Q3. 専業主婦でも遺族年金はもらえますか?

A.

はい、条件を満たせば受け取ることができます。

夫が会社員などで厚生年金に加入していた場合、配偶者である専業主婦も遺族厚生年金の対象になります。

ただし、子どもがいない場合は、今回の改正により将来的に支給期間が制限される可能性があります。

また、自営業世帯の場合は、遺族基礎年金のみとなり、子どもがいないと受給できない点に注意が必要です。

Q4. 遺族年金だけで生活することはできますか?

A.

多くのケースで難しいのが現実です。

例えば、会社員のモデルケースでも年間130万〜180万円程度になることが多く、生活費・住宅費・教育費などを考えると十分とは言えません。

特に、子どもがいない場合や収入が高かった世帯では、生活水準の維持が難しくなるケースが多いです。

そのため、遺族年金はあくまで「最低限の保障」と考え、保険や貯蓄などと組み合わせて備えることが重要です。

Q5. 今すでに遺族年金をもらっている人はどうなりますか?

A.

基本的には、すでに受給している方には大きな影響はありません。

今回の改正は、これから新たに受給する人や、将来対象になる世代を中心に見直されるものです。

特に、一定の年齢以上の方については、従来の制度が維持される方向で調整されています。

そのため、現在受給している方は、過度に心配する必要はありませんが、今後の制度動向については継続的に確認しておくと安心です。

FPとしてのアドバイス

遺族年金についてのご相談で多いのは、「とりあえずあるから大丈夫だと思っていた」というケースです。

しかし実際に整理してみると、

・思っていたより金額が少ない

・そもそも対象外だった

・将来の制度変更で不安がある

といった状況になる方が少なくありません。

特に注意していただきたいのは、「遺族年金を前提に生活設計をしてしまっているケース」です。

遺族年金はあくまで「最低限の生活を支える制度」であり、今後の制度改正の方向性を見ても、“それだけで生活できる前提”では設計されていません。

実務では、次の3点を確認するだけでも、判断が大きく変わります。

まず、自分がどの遺族年金の対象になるのか。

次に、実際にいくら受け取れるのか。

そして、その金額で生活が成り立つのか。

この3つを具体的な数字で整理することが重要です。

そのうえで、不足する部分については、

・生命保険でカバーする

・貯蓄を増やす

・働き方を見直す

といった形で、現実的な対策を考えていきます。

制度はあくまで「ベース」です。

本当に大切なのは、自分の状況に合わせて備えを組み立てることです。

・

「自分の場合、遺族年金はいくらもらえるのか。足りるのか。気になる方は一度整理してみませんか?」

▶ 無料で相談してみる

まとめ

遺族年金は、ひとつの制度ではなく「遺族基礎年金」と「遺族厚生年金」という2つの仕組みで成り立っています。

この違いによって、

・受け取れるかどうか

・受給できる期間

・受け取れる金額

が大きく変わる点が重要です。

特に、子どもがいない場合や自営業の世帯では、受給できる年金が限られるケースもあるため、制度の理解が欠かせません。

また、2025年の改正では、遺族厚生年金の見直しが進められており、今後は支給の考え方にも変化が出てくる可能性があります。

ただし、この改正はすべての人に一律で影響するものではなく、対象や影響の範囲は段階的に整理されていく点にも注意が必要です。

遺族年金は、仕組みを正しく理解してはじめて、「自分にとってどうなのか」を判断できる制度です。

まずは全体像を押さえたうえで、自分の状況に当てはめて考えることが大切です。

1人で悩まずにまずはご相談下さい!

当事務所でできること✅住宅の売却や購入のご相談

✅家計の現状分析と将来のキャッシュフロー表作成

✅老後資金の不足額シミュレーション

✅相続税がかかるかどうかの簡易試算

✅不動産を含めた資産全体の整理

✅住宅ローンの借換え・返済計画診断

✅新NISA・資産運用の設計サポート

✅保険の過不足チェックと見直し

このようなお悩みがあれば、まずはお気軽にご相談ください。

初回相談は無料となっており、対面もしくはZOOMでも対応いたします。

無理な営業などは一切いたしませんし、秘密も厳守します。