40代になると、「自分はいくら年金がもらえるのか」と気になり始める方も多いのではないでしょうか。

老後資金に対する不安はあるものの、具体的な金額まで把握できている人は意外と少ないものです。

この記事では、40代の厚生年金の平均受給額や年収別の目安をわかりやすく解説します。

結論として、年金だけに頼るのはリスクがあるため、早めに自分の状況を把握し対策することが重要です。

正直、自分の年金がいくらか分からないと不安になりますよね。

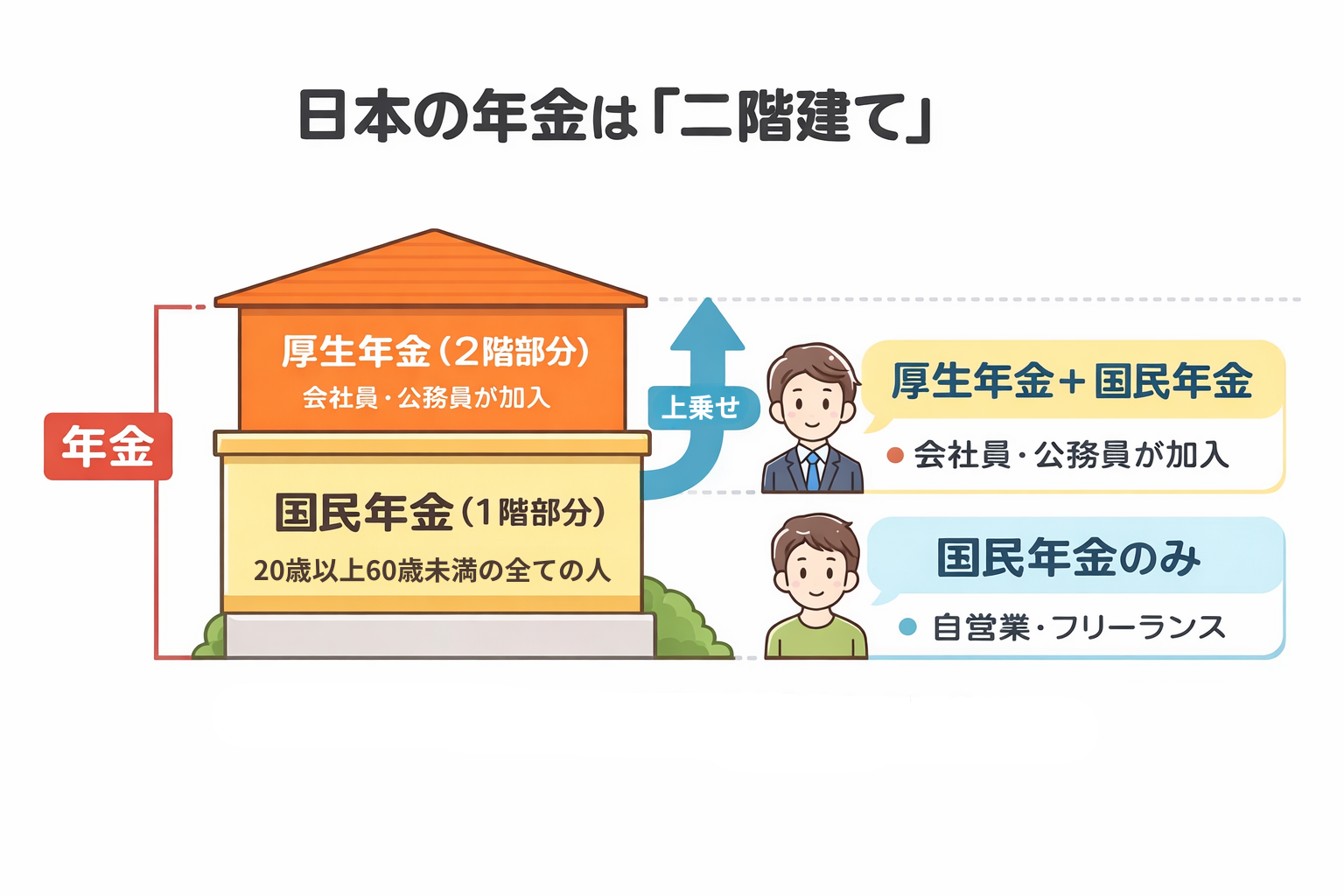

年金の仕組みを簡単に理解する

年金は「2階建て構造」になっています。

・1階部分:国民年金(全員加入)

・2階部分:厚生年金(会社員のみ)

会社員の場合はこの2つを受け取るため、自営業よりも受給額は多くなります。

また、年金額は以下で決まります。

・年収(標準報酬)

・加入期間

・働き方(会社員か自営業か)

つまり、「収入×年数」が非常に重要です。

40代の年金は平均いくら?

結論から言うと、40代の会社員が将来受け取る厚生年金は、 月14万円〜16万円前後がひとつの目安になります。

ただし、この金額はあくまで「平均的な会社員」のケースです。

実際の受給額は、年収や働き方、加入期間によって大きく変わります。

たとえば、同じ40代でも

- 年収300万円台の方 → 約12万円前後

- 年収600万円前後の方 → 約15万円前後

- 年収800万円以上の方 → 約18万円前後

このように、年収が上がるほど年金も増えますが、比例して大きく増えるわけではないのが特徴です。

また、ここで重要なのは「平均額を知ること」ではありません。

その金額で生活できるかどうかを考えることです。

仮に月15万円の年金だとすると、

- 家賃や固定費がある方

- 医療費や介護費が増える可能性

- 物価上昇の影響

などを考えると、年金だけで生活を維持するのは難しいケースが多いのが現実です。

つまり、今回のポイントはシンプルです。

①年金は「思ったより少ない可能性がある」

② そして「それだけでは足りない可能性が高い」

だからこそ、40代の今の段階で「自分はいくらもらえるのか」「足りない分をどうするのか」を考えておくことが重要になります。

では、年金だけで生活は可能なのか?

結論から言うと、 年金だけで生活するのは難しいケースが多いのが現実です。

その理由を、図解をもとに見てみましょう。

この図では、年収600万円で40年間働いたケースを例にしています。

まず収入(年金)ですが、暑生年金:約15〜16万円、・国民年金:約6.5万円で 合計:約22万円/月と仮定します。

一方で、支出(生活費)は、住居費、食費、医療費などを含めて 約25万円/月に係る計算です。

つまり、 毎月約3万円の不足が出る計算になります。

この不足が30年間続くとすると、 約36万円 × 30年 = 約1,080万円の不足になります。

ポイントはとてもシンプルです。

年金は大きく増えにくいのに、生活費は増えやすいからです。

特に注意したいのは、医療費や介護費の増加、物価の上昇、想定外の支出などです。

こうした要素によって、実際の生活費はさらに増える可能性があります。

ここまで見ていただくと分かる通り、 年金だけに頼るのではなく 不足分をどう補うかを考えることが重要です。

この「考え方の切り替え」が、将来の安心に大きく影響してきます。

不足分はどうやって埋める?現実的な4つの対策

ここまで見てきた通り、年金だけでは毎月数万円の不足が出る可能性があります。

では、その不足分はどうやって埋めればよいのでしょうか。

結論から言うと、 1つの方法に頼るのではなく、複数の対策を組み合わせることが重要です。

ここでは、現実的に取り組みやすい4つの方法を解説します。

① つみたて投資(新NISAなど)

まず最も基本となるのが、資産形成です。

たとえば毎月3万円を積み立てて、年利3%で運用できた場合

・20年後:約980万円

・30年後:約1,700万円

年金の不足分をカバーできる可能性があります。

ポイントは

・早く始めるほど有利

・長く続けることが重要

・リスクを分散すること

「難しそう」と感じる方も多いですが、今は新NISAなど初心者向けの制度も整っています。

② iDeCoで老後資金を準備

iDeCo(個人型確定拠出年金)は、 老後資金に特化した制度です。

特徴は

・掛金が全額所得控除(節税効果あり)

・運用益も非課税

・60歳まで引き出せない(強制的に貯まる)

つまり、 「確実に老後資金を作りたい人」に向いています。

特に40代の方は、 「今からでも間に合う最後のタイミング」と言えます。

③ 固定費の見直し

実は見落とされがちですが、 支出を減らすことも非常に効果的です。

例えば

・保険の見直し → 月1万円削減

・通信費の見直し → 月5,000円削減

合計で月1.5万円改善となり、これを30年続けると 約540万円の効果になります。

つまり、 「稼ぐ」だけでなく「減らす」ことも同じくらい重要です。

④ 働き方を工夫する

最近は、定年後も働く方が増えています。

たとえば

・週2〜3日のパート

・在宅ワーク

・経験を活かした仕事

これにより、 月5万円の収入を確保できれば 年金不足はほぼカバー可能です

また、 社会とのつながりを持てる、 健康維持にもつながる、といったメリットもあります。

よくある質問

Q1. 何から始めるべきですか?

まず最初にやるべきことは、今の自分の状況を知ることです。

具体的には、次の3つから始めると分かりやすいです。

- ねんきん定期便で将来の年金額を確認する

- 毎月の生活費をざっくり把握する

- 年金だけで足りるのかを計算する

いきなり投資やiDeCoを始めようとすると、何が自分に合っているのか分からないまま進めてしまうことがあります。

まずは「将来いくら入ってきて、毎月いくら必要なのか」を見える化することが大切です。

そのうえで、不足額に合わせて対策を選ぶと失敗しにくくなります。

Q2. 投資はいくらから始めればよいですか?

投資は、月1万円程度の少額からでも十分始める価値があります。

大切なのは、最初から大きなお金を入れることではなく、無理なく続けることです。

たとえば月1万円を20年、30年とコツコツ積み立てていくと、元本だけでも大きな金額になりますし、運用益が加われば老後資金づくりの助けになります。

また、新NISAのように少額から始めやすい制度もあるため、初心者でも取り組みやすくなっています。

「投資はまとまったお金がないとできない」と思われがちですが、実際には少額でも始められます。

まずは生活に負担のない金額でスタートし、慣れてきたら金額を見直す方法でも十分です。

Q3. iDeCoとNISAはどちらを選べばいいですか?

これは一概にどちらが上とは言えず、目的によって向き不向きが変わります。

iDeCoは、老後資金づくりに特化した制度です。

掛金が所得控除の対象になるため、節税効果が大きいのが特徴です。

ただし、原則60歳まで引き出せないため、「途中で使うかもしれないお金」には向いていません。

一方、NISAは運用益が非課税になる制度で、iDeCoよりも自由に使いやすいのが特徴です。

将来のためにお金を増やしたいけれど、必要なときに引き出せる柔軟さも残したい方には向いています。

そのため、

- 節税を重視したい → iDeCo

- 柔軟に使いたい → NISA

という考え方が基本になります。

迷う場合は、家計の状況や今後使う予定のお金とのバランスを見ながら決めることが大切です。

Q4. 今からでも間に合いますか?

はい、40代はまだ十分に間に合う年代です。

むしろ、将来のお金について本格的に見直しを始めるには、とても大事なタイミングです。

たしかに20代や30代から始めた方が有利な面はあります。

ただ、40代でも20年近い準備期間が取れるケースは多く、固定費の見直しや積立、働き方の工夫などで差をつけることは十分可能です。

逆に、「もう遅いかもしれない」と何も動かないことの方がリスクになります。

老後資金の対策は、完璧を目指すよりも、早く始めることの方が大切です。

今からでもできることは多いので、悲観しすぎる必要はありません。

Q5. どの方法を選べばいいのか分かりません

その場合は、1つに決めようとしすぎないことが大切です。

実際には、多くの方が「1つだけ」ではなく、いくつかを組み合わせて対策しています。

たとえば、

- 固定費を見直して毎月のムダを減らす

- NISAで少額から積み立てる

- 体力や状況に応じて長く働ける方法を考える

といった形です。

どの方法が合うかは、収入、支出、家族構成、住宅ローンの有無、貯蓄額などによって変わります。

だからこそ、一般論だけで決めるのではなく、「自分の家計ではどうか」という視点で考える必要があります。

迷ったときは、まず自分の不足額を把握し、そのうえで負担の少ない対策から順番に取り入れていくのがおすすめです。

実は「何をやるか」より「早く始めるか」の方が大事なんです。

FPとしてのアドバイス

ここまで読んでいただいた方の中には、「結局、自分は何をすればいいのか」と感じている方も多いかもしれません。

結論から言えば、大切なのは特別なことを始めることではなく、まず自分の現状を正しく把握することです。

年金の話になると、「いくらもらえるか」ばかりに目がいきがちですが、本当に重要なのは「それで生活できるのか」という視点です。

たとえば、ねんきん定期便を確認して将来の受給額の目安を知り、今の生活費と照らし合わせてみるだけでも、見えてくるものは大きく変わります。

もしそこで毎月数万円の不足が見えてきたのであれば、その差をどう埋めるかを考えることが、これからの対策のスタートになります。

対策といっても、難しく考える必要はありません。

支出の見直しで無理なく家計を整えることも一つですし、余裕があれば少額から積立を始めるのも有効です。

また、将来的にどのような働き方をするのかを少し意識しておくだけでも、選択肢は広がります。

重要なのは、「完璧な対策」を選ぶことではなく、「自分に合った方法を組み合わせていくこと」です。

収入や家族構成、資産状況は人それぞれ異なるため、一般的な正解がそのまま当てはまるとは限りません。

だからこそ、一度立ち止まって、自分の状況を整理してみることをおすすめします。

将来の不安は、「見えないこと」から生まれることが多いものです。

逆に言えば、数字として見えるだけでも、気持ちは大きく変わります。

無理に大きな一歩を踏み出す必要はありません。

まずは今の状況を知ること、そしてできることから少しずつ動き出すこと。

それが、将来の安心につながる一番現実的な方法です。

今の年金額や家計の状況を整理するだけでも、将来の見え方は大きく変わります。

「自分はいくら不足するのか」「どんな対策が合っているのか」を知りたい方は、

👉 こちらから無料でご相談いただけます

1人で悩まずにまずはご相談下さい!

当事務所でできること✅住宅の売却や購入のご相談

✅家計の現状分析と将来のキャッシュフロー表作成

✅老後資金の不足額シミュレーション

✅相続税がかかるかどうかの簡易試算

✅不動産を含めた資産全体の整理

✅住宅ローンの借換え・返済計画診断

✅新NISA・資産運用の設計サポート

✅保険の過不足チェックと見直し

このようなお悩みがあれば、まずはお気軽にご相談ください。

初回相談は無料となっており、対面もしくはZOOMでも対応いたします。

無理な営業などは一切いたしませんし、秘密も厳守します。